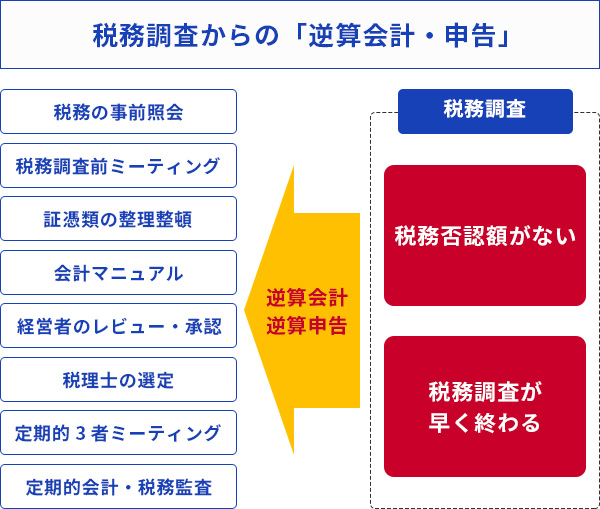

突然の税務調査で慌てないために、基礎知識を蓄えておくことが第⼀歩ですが、さらに理想的なのは、 ⽇々の会計・経理業務を「税務調査から逆算して⾏う」ことです。それこそが税務調査への究極の対策です。

税務調査の⽬標は「税務否認額がないこと」「税務調査が早く終わること」の2つに尽きるでしょう。今回の記事では税務調査に耐えうる組織を普段か らどのように作っておくべきか?について解説します。

目次

⽇々の会計業務を税務調査の対策につなげる

税務調査における究極の対策方法とは何でしょうか?ずばり「税務調査が入らない組織にする」ことです。とは言え会計・申告内容に不備が全くなかったとしても税務調査が100%入らないという事はないので、税務調査が入ったとしても下記のゴールとなる事が最良の状態と言えます。

・税務否認額がないこと 申告や会計の内容、経費で計上したものが適正と認められ追加の納税やペナルティ税のない状態

・税務調査が早く終わること

それには日々の業務の段階で「税務調査から逆算して行う」ことを意識して経営管理に取り組む事が大切です。 そのためには具体的には下記のようなアクションが考えられます。

①税務でわからないことがあればその都度、税務署等に照会を行う。

②日頃から証憑書類の整理整頓をきちんと行う。

③経営や会計に関わる書類や稟議は上長、経営者が必ずチェックし承認する仕組みを作る。

④税理士・経営者・担当者の3者で定期的にミーティングを実施する。

⑤定期的に会計税務の監査を行う。

など様々な行動が挙げられます。特に①の項目については特に重点的に不明点を解消していく必要がありますので、 具体的な解決方法を解説していきます。

・顧問税理⼠に相談する

経営者にとって税務知識に富んだ強い味方は税理士です。税務に関する不明点があった際は書き留めて置き、電話や面談の際などに確認を進めておきましょう。重要事項については後日の確認できるようにするために、また税理士から助言のあった旨を立証するために、メールなど形に残るもので行うのがよいでしょう。

・税務調査専⾨の税理⼠に相談する

税務知識の中でも特に税務調査官目線での税法解釈に秀でているのが税務調査対応を専門に行っている税理士です。インターネットで税務調査専門税理士を調べ、初回電話相談やメール問合せなどを利用して相談できる場合があります。

緊急性が高い場合の対応を主としているので顧問税理士に相談して明確な回答が得られなかった場合などに、検討してみると良いでしょう。

・タックスアンサーで検索する

税理士への相談には費用が発生する場合があります。お金をかけずに税務上の不明点を解決する方法として税務署や国税庁が提供するツールを活用するという方法があります。例えば国税庁が運営するタックスアンサーではキーワードや科目ごとのQ&Aを調べる事ができます。

国税庁HP タックスアンサー(よくある税の質問)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/index2.htm

国税庁の公式見解のため、税務調査対策としても正確な根拠を得ることができます。

・税務署の電話相談センターに問い合わせる

インターネットが苦手な方やタックスアンサーでの検索が煩わしい場合には所轄の税務署に電話で聞くという方法もあります。所轄税務署は下記のリンクから調べる事ができます。

国税庁HP 税務署の所在地などを知りたい方

https://www.nta.go.jp/about/organization/access/map.htm

確定申告シーズンなど繁忙期には電話が繋がりづらいなど、欠点はあるものの親切に対応してくれますので、ぜひ活用しましょう。電話で相談する場合には相手により解釈が異なる可能性がゼロではないので、可能であれば通話内容を録音するなど記録を残しておくと良いでしょう。

・事前照会、⽂書照会を利⽤する

タックスアンサーに記載されていない疑問や電話相談で確証を得られなかった場合には、 国税庁に「事前照会に対する文書回答手続」を行う事ができます。 国税庁に個別事情を記入した書類を提出し、文章で回答を受け取る事のできる制度です。 書面の作成など多少敷居は高いものの解釈の根拠資料としては確度の高い資料となりますので、 確実に抑えておきたい質問がある際は活用すると良いでしょう。

事前照会の詳しい内容や方法については下記のリンクに記載されています。

国税庁HP 事前照会に対する文書回答手続

https://www.nta.go.jp/taxes/shiraberu/sodan/kobetsu/bunsho/01.htm

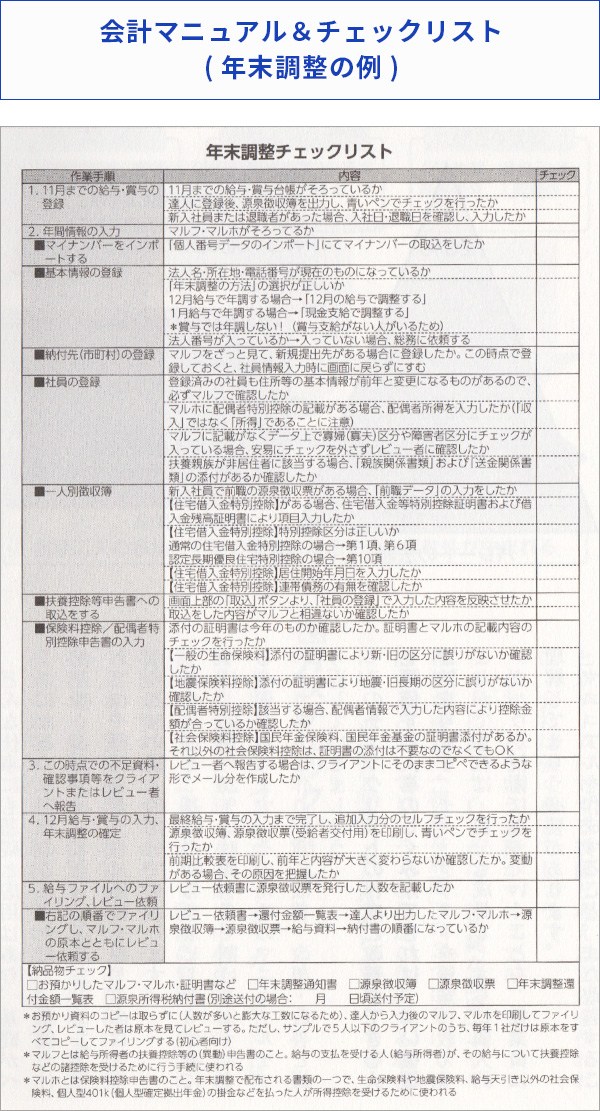

会計マニュアルとチェックリストで経理業務を仕組み化する

税務調査から逆算して会計を行う際に特に効果のある方法として、会計マニュアルを作成し、日々の業務に活用する事が挙げられます。会計マニュアルを作成する際には、業務フローとチェック表を一体化する事がポイントです。上記のサンプルは税理士法人クオリティ・ワンが年末調整業務で使用しているマニュアルになります。左側に作業手順、中央に作業の詳細、右側にチェックボックスの構成になっており、作業詳細に沿って作業を行いチェックボックスを埋めていく事で作業が完了する仕組みとなっています。チェックリストを作成する際にいいチェックリスト作る3つのポイントがあります。

①日常的に利用するので使いやすさを重視してA4用紙1枚にまとめる

②中央の作業詳細は「~したか(?)」の疑問形にする

③経営者や上長でなく実際に作業を行う社員が作成し、上長が完成させる

上記を意識する事で、実務で活用できるチェックリストが作成できます。また、当然の事ですが導入するだけでは上手く活用することはできません。会議の場などで社員にチェックリストの重要性をしっかりと周知し、必ずリストに沿って作業を実施する事に納得してもらう必要があります。

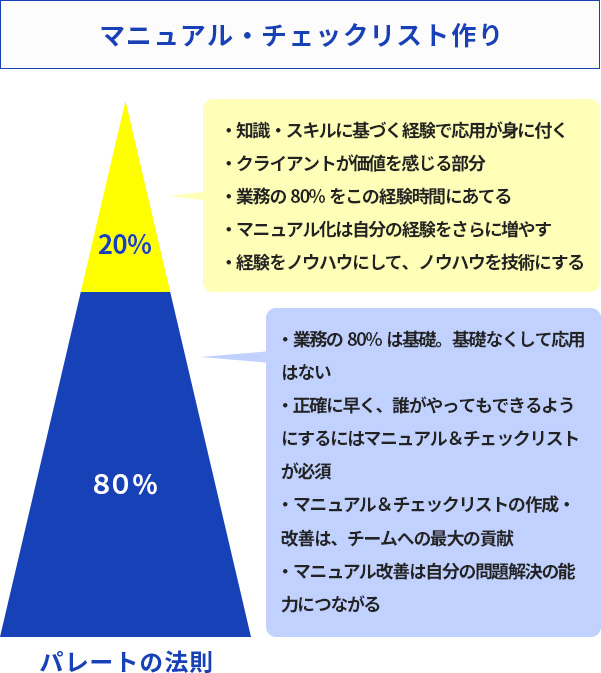

8:2の⻩⾦⽐で⾃社の経理部を強い組織に育てる

「パレートの法則」をご存知でしょうか?「80:20の法則」「ニハチの法則」とも呼ばれビジネス理論などでよく題に出る法則の1つです。例えばビジネスでは下記のような法則があると統計的に言われています。

・全商品中の上位20%が売上の80%を作り出している。

・顧客の上位20%が売上の80%を占めている。

・行動の上位20%が成果の80%を作り出している。

上記のように様々なことが80:20という比率に収束することが多いという法則です。

これを経理業務に置き換えると、全業務の内80%は基本的なもので残りの20%が応用となります。つまり80%はマニュアルで補完でき、20%が経験で身につく部分(個人のノウハウ)と言えます。

先にお伝えしたマニュアル・チェックリストがきちんと機能すれば、この80%をスピーディーに身につけ、応用の20%に時間を多く割く事が可能となります。

そのためには常にマニュアル・チェックリストを作り、改善を繰り返す事が効果的であり、この作成と改善ができる人材を評価する仕組みを導入する事で、より良い循環を作る事ができます。

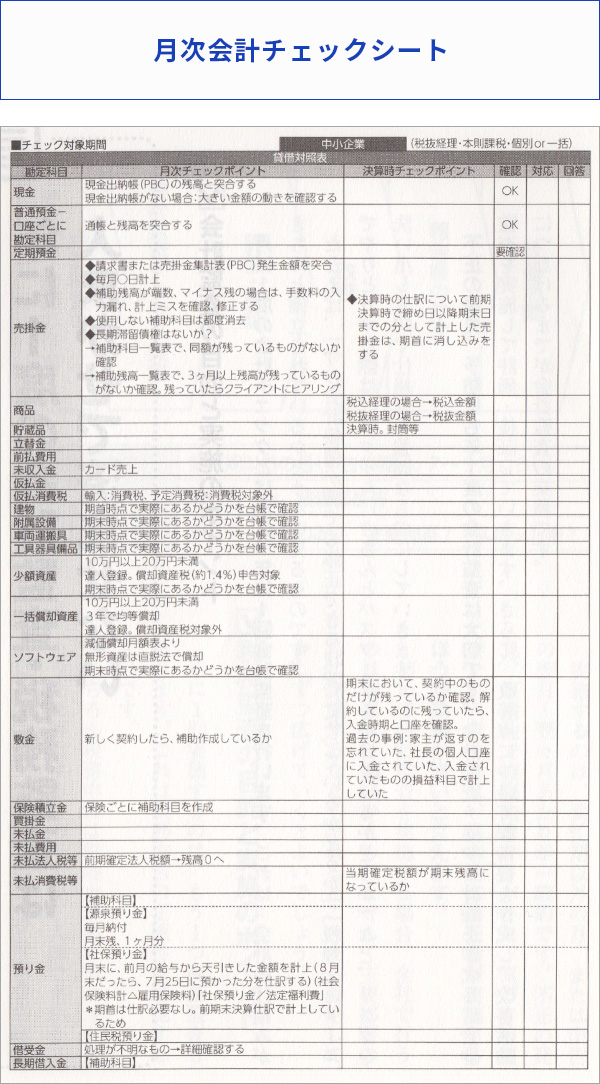

⽉次チェックによる継続的な改善が税務調査の対策につながる

上記は税理士法人クオリティ・ワンが使用している月次会計のチェックシートのサンプルです。税理士事務所で使用しているものにはなりますが、一般の会社の経理部でも同様に使用する事ができます。毎月会計内容をセルフチェックする事で抜け漏れや、税務調査が入った際の準備に掛かる時間を大幅に削減する事ができるので、大変有効な手段だと言えます。

≪月次会計チェックシートのポイント≫

①網羅性を重視した勘定科目別に設定しましょう。

②勘定科目ごとの突合資料を記載しましょう。

③突合資料の保存場所を記録しましょう。

①は会計内容を網羅していく上で非常に重要です。加えて②~③の要素を加えることで初めての人でも資料を探す時間と手間を削減することができます。

大切なのは、経営者や経理担当者がわかっているチェックポイントを他の人が見ても近い水準で理解できるように記載することです。また、毎月会計チェックを行う中で気づいたことがあれば他のシートに「申告事項」「申し送り事項」などのページを作り記録しておくことで申告時の抜け漏れの防止にもつながります。

会計を税理士に任せている場合はチェックシートを共有しコミュニケーションツールとして活用する事で、税務調査の準備の際にも、より効果的な対応を行う事に役立ちます。

<関連動画はこちら>