弊社は11年前の開業当初より税務調査専門で税理士業を行っております。現在、年間130件前後の税務調査をやらせてもらって思うことは『税務調査前の資料は事前対策。税務調査中の資料は言い訳』であるということ。税務調査の現場において、瞬発力で解決できることは意外と少なく、逆に税務調査は事前対策に勝るものはありません。

税理士としても、税務調査から逆算してエビデンスを用意できることは、お客様にとって安心感を与えられると思います。

今回の記事では、そのような視点で税務調査の臨場前(税務調査官から電話があり、調査臨場までの期間も含む)までに準備できるエビデンスの一部をご紹介していきます。

目次

金銭貸借

法人が金銭貸借をした場合には、形式的に金銭消費貸借契約書が必要となります。

もし、金銭を貸借した日以降に金銭消費貸借契約書を作成した場合には、契約書の作成日をバックデートした日の記載をするのではなく、作成した日を記載した方が良いです。理由としては、バックデートの記載した行為が、「隠ぺい又は仮装」「偽りその他不正の行為」となるリスクがあるからです。

税務調査における金銭貸借の論点として4つ挙げられます。

①金利

役員や使用人に貸付けた場合には、原則として受取利息の計上が必要になってきます。

具体的な金利は国税局のホームページのタックスアンサー「No.2606 金銭を貸し付けたとき」を引用します。

======================

1 役員又は使用人に貸し付けた金銭の利息について

役員又は使用人に金銭を貸し付けた場合、その利息相当額は、次に掲げる利率によります。

(1) 会社が他から借り入れて貸し付けた場合・・・・・・その借入金の利率

(2) その他の場合・・・・・・貸付けを行った日の属する年に応じた次に掲げる利率

平成22年から25年中に貸付けを行ったもの・・・・・・4.3%

平成26年中に貸付けを行ったもの・・・・・・・・・・1.9%

平成27年から28年中に貸付けを行ったもの・・・・・・1.8%

平成29年中に貸付けを行ったもの・・・・・・・・・・1.7%

平成30年~令和2年中に貸付けを行ったもの・・・・・・1.6%

役員又は使用人に無利息又は低い利息で金銭を貸し付けた場合には、次の2の場合を除き、上記の利率により計算した利息の額と実際に支払う利息の額との差額が、給与として課税されることになります。

なお、使用人に対する住宅資金の貸付けを平成22年12月31日までに行った場合には、年1%の利率を基準とする特例があります。

2 金銭を無利息又は低い利息で貸し付けたとき

役員又は使用人に無利息又は低い利息で金銭を貸し付けた場合に、次の(1)から(3)までのいずれかに該当する場合には、上記1にかかわらず、給与として課税しなくてもよいことになっています。

(1) 災害や病気などで臨時に多額の生活資金が必要となった役員又は使用人に、その資金に充てるため、合理的と認められる金額や返済期間で金銭を貸し付ける場合

(2) 会社における借入金の平均調達金利など合理的と認められる貸付利率を定め、この利率によって役員又は使用人に対して金銭を貸し付ける場合

(3) (1)及び(2)以外の貸付金の場合で、上記1の利率により計算した利息の額と実際に支払う利息の額との差額が1年間で5,000円以下である場合

(所法36、所基通36-15、36-28、36-49、措法93、平22改正措法附則58、平22改正措令附則14、平22改正措規附則7)

======================

多くの中小企業は、銀行借入金をしていることが多く、その借入金の利率を利用する場合が多いです。

その場合に、複数の銀行からの借入金がある場合には、

A:貸付金額を金利の低い借入金から充当していき加重平均を使用する。

(例)

貸付金:5000万円

甲銀行借入金:3000万円 金利1%/年

乙銀行借入金:7000万円 金利2%/年

〈金利計算〉

1%×3000万円/5000万円+2%×2000万円/5000万円=1.4%

B:単純に借入金額の加重平均

(例)

甲銀行借入金:3000万円 金利1%/年

乙銀行借入金:7000万円 金利2%/年

〈金利計算〉

1%×3000万円/1億円+2%×7000万円/1億円=1.7%

C:最低金利

(例)

甲銀行借入金:3000万円 金利1%/年

乙銀行借入金:7000万円 金利2%/年

〈金利計算〉

金利1%/年<金利2%/年

∴金利1%/年

税務調査の現場では、受取利息を取っていれば金利計算方法が論点となることは少ないですが、多額の貸付金の場合には注意が必要です。

従って、金銭貸借消費貸借契約書に金利を記載するときは、その金利計算方法を記載するか、別途記載する方が税務調査の時にスムーズに対応できる。

また、受取利息の計算は借入金の返済があるときは毎月計算することが原則となります。

②売上との混同

税務調査の現場では、売上入金を借入金処理して脱税することがあります。

(正)現預金/売上

(誤)現預金/借入金

故意に混同する場合には、金銭消費貸借契約書がある場合が多いです。この場合には、売上入金金額が借入金額となっているので金額が不自然(消費税が加味された金額、端数がある金額等)ことが多いです。また、通帳への入金が現金入金であることが多いです。

これも踏まえて

A:借入金額は切りのいい数字

〇1000万円

△1100万円(売上1000万円と消費税10%100万円と勘違いされる)

△12,345,678円(通常の借入金と思われにくい)

B:入金は貸主の口座から入金されることをお勧めします。

③借入先

金銭消費貸借契約書の借主と振込元銀行の口座名義が異なる場合には贈与税の論点となる可能性があります。

例えば、金銭消費貸借契約書の借主が経営者(夫)の妻や子供名義であるのに、会社に振り込んでいる口座が経営者(夫)の名義であると、経営者(夫)から妻や子供への贈与税の対象となる可能性があります。

事前に、金銭消費貸借契約書の借主と振込元銀行の口座名義が一致することを確認しておくことが大切です。

もし、異なる場合にはその理由と、必要に応じて金銭消費貸借契約書(夫から妻や子供に対するもの)の準備をしておくとよいでしょう。

④借入金の源泉

税務調査の現場では、売上の一部を個人の手元に現金として持っていて、その現金の出口として会社に現金を貸付ける場合があります。

従って役員から多額の借入金がある場合には、その借入金の源泉(出所)を説明できる書類(正式な書類である必要はなく、議事録等にまとめてある程度でよい)があると税務調査ではスムーズに進みます。

(例)借入金3000万円の源泉の内訳

・1000万円 2010年7月相続により取得したもの

・1000万円 2018年9月に株式売却したもの

・1000万円 役員報酬の振込銀行である〇〇銀行△△支店からのもの

外注費・給与

外注費については金額が大きくなり、現金で支払われることも多く税務調査の論点になりやすいです。

税務調査における大きな論点としては大きく2つです。

①外注費と給与の区分

税務調査において外注費としていたものが給与と認定される場合があります。

それにより

・源泉所得税

・消費税

・社会保険料等

・加算税や延滞税等の付帯税

が発生する可能性があります。

(所得税法174条等に基づく報酬・料金等に係る源泉所得税が、給与に係る源泉所得税より下回るときもあります)

(逆に、法人税等は所得を減少する効果があります)

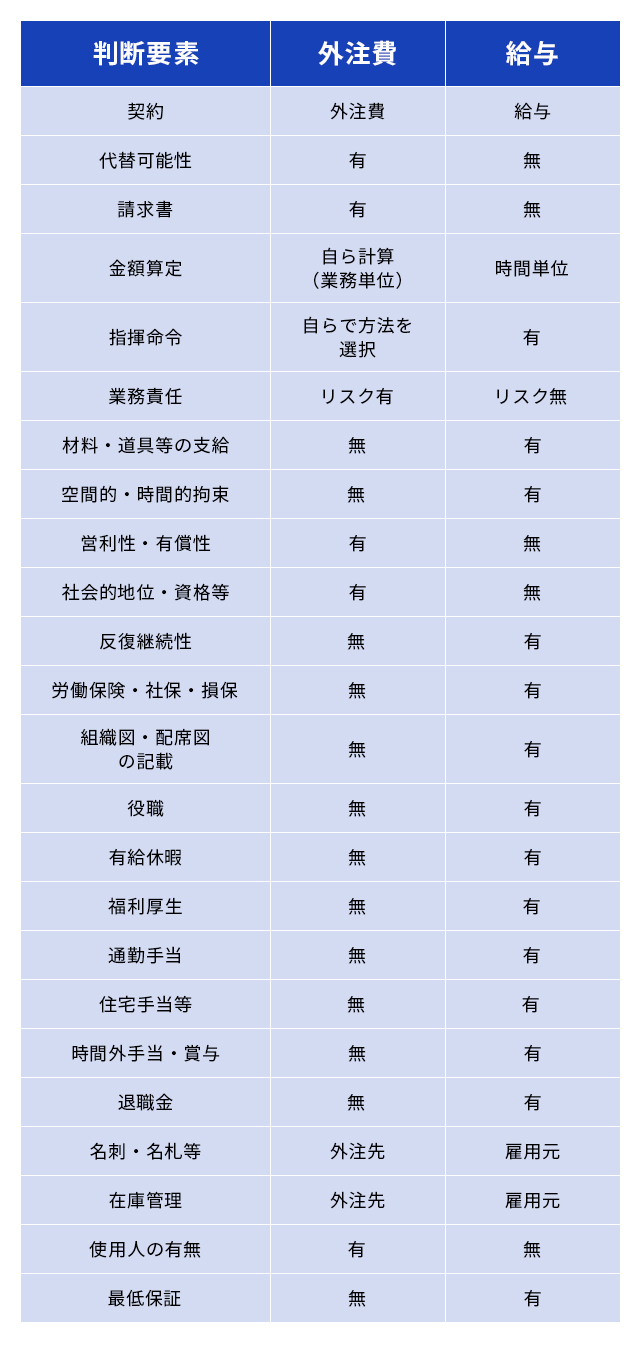

そして、外注費と給与の判断基準は以下の通りです。

・外注費

請負契約若しくはこれに準ずる契約に基づいて受ける役務の提供の対価

・給与

雇用契約若しくはこれに準ずる契約に基づいて受ける役務の提供の対価

形式として請負契約書があれば外注費にできるものではありません。

税務調査においては「契約内容」と「業務の実態」などの客観的な事実関係に応じて判断します。

消費税税法基本通達1-1-1(個人事業者と給与所得者の区分)等によれば、契約書などの「契約内容」や「5つの判断基準」を総合的に勘案して判定します。

A: その契約に係る役務の提供に他人が代替して業務を行えるかどうか

代替して業務を行うことができるのが外注費となります。つまり、仕事の基準を満たしておれば、外注先のスタッフや孫請けに仕事をやらせてもいいことになります。

例えば、外注先が急病などにより作業に従事できない場合に、外注先が他の作業員を手配し、他の作業者が従事した作業に係る報酬も外注先に支払われる場合(他の作業員にかかる報酬は外注先が支払う)などは、外注費に該当すると判定するための要素の一つとなります。

B:外注先の企業が自ら請負金額を計算し、請求書を発行しているか

外注先は契約に基づき自ら請負金額を計算し、請求書を発行したうえで支払いを受けます。

請求書などもなく、請負金額も発注元が時間を単位として計算して支払っている場合は雇用関係があるとみなされる可能性があります。

また、外注先に作業時間を指定したり、報酬が時間を単位として計算して時間的な拘束性が高いと雇用関係があるとみなされる可能性があります。

C:役務の提供に当たり事業者の指揮監督命令を受けるかどうか

指揮監督命令を受けない場合には外注費となります。

外注であれば外注先が業務の進行や手順や場所について自由に決められます。

逆に、外注先が指揮監督命令を受けるということは、雇用関係があるとみなされる可能性があります。

ただし、エンジニア・一人親方等の場合には業務の特質上、働く場所や手順などは予め定められている場合が多いので、業種によって指揮監督命令だけでは判断できないこともあります。

D: まだ引き渡しを了しない完成品が不可抗力のため滅失した場合等においても、当該個人が権利としてすでに提供した役務に係る報酬の請求をなすことができるかどうか

請求することができないのが外注費となります。

当然のことですが、外注であれば期限内に商品を納品できなかった場合は、対価の支払いは行われないはずです。

引き渡していない完成品が不可抗力のため滅失してしまった場合でも報酬を請求できる場合には、雇用関係があるとみなされる可能性があります。

E: 役務の提供に係る材料又は用具等を供与されているかどうか

作業者本人が材料や用具等を負担していれば、外注費に該当すると判定するための要素の一つとなります。

ただし、エンジニア・システム開発業等はセキュリティの関係からパソコン等は支給となることが多いです。

その他にも総合的に勘案する項目を表にしました。

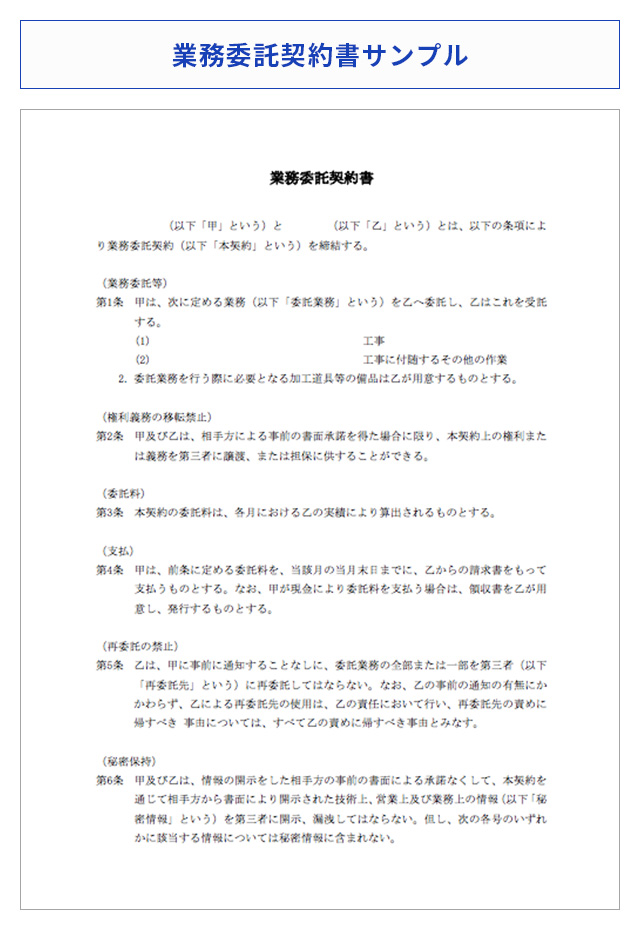

上記を踏まえて実態を契約書にしておくことが税務調査では大切となります。

弊社は建設業の税務調査が比較的多く、その際の業務委託契約書のサンプルを提示します。

ポイントは

第1条:役務内容を詳細に記載、道具の準備負担を明記

第3条:報酬の決め方として実績により支払う旨を明記

第4条:請求書を外注先が作成することを明記

第5条:再委託ができることを前提に、再委託する場合には通知の必要を明記

第7条:外注先が損害を生じさせた場合には、外注先が損害を負担することを明記

②外注先の実在性

特に現金で支払っている場合には、税務調査においては架空外注費が論点となります。

従って、役務の内容と外注先の実在性が問われます。

予め用意しておくエビデンスとしては

・上記①の契約書(可能であれば社名等・住所の他に連絡先(携帯番号・メールアドレス)の記載があるとよい)

・領収書(外注先が作成したもの。できれば自署であるとよい)

使用人賞与

使用人賞与の損金算入時期の規定では、使用人賞与は原則として実際にその支払いが行われた日の属する事業年度に損金算入を認めることとし、未払賞与については、その内容から実際に支払いが行われたものと同視し得るような状態にあるものに限って、例外的に損金算入を認められることとされています。

①支給予定日が到来している賞与

労働協約又は就業規則により定められる支給予定日が到来している賞与(使用人にその支給額の通知がされているもので、かつ、その支給予定日又はその通知をした日の属する事業年度においてその支給額につき損金経理をしているものに限る)

その支給予定日又はその通知をした日のいずれか遅い日の属する事業年度

②次の要件のすべてを満たす賞与

使用人にその支給額の通知をした日の属する事業年度

(イ) その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知していること。

(ロ) (イ)の通知をした金額をその通知をしたすべての使用人に対し、その通知をした日の属する事業年度終了の日の翌日から1月以内に支払っていること。

(ハ) その支給額につき、(イ)の通知をした日の属する事業年度において損金経理をしていること。

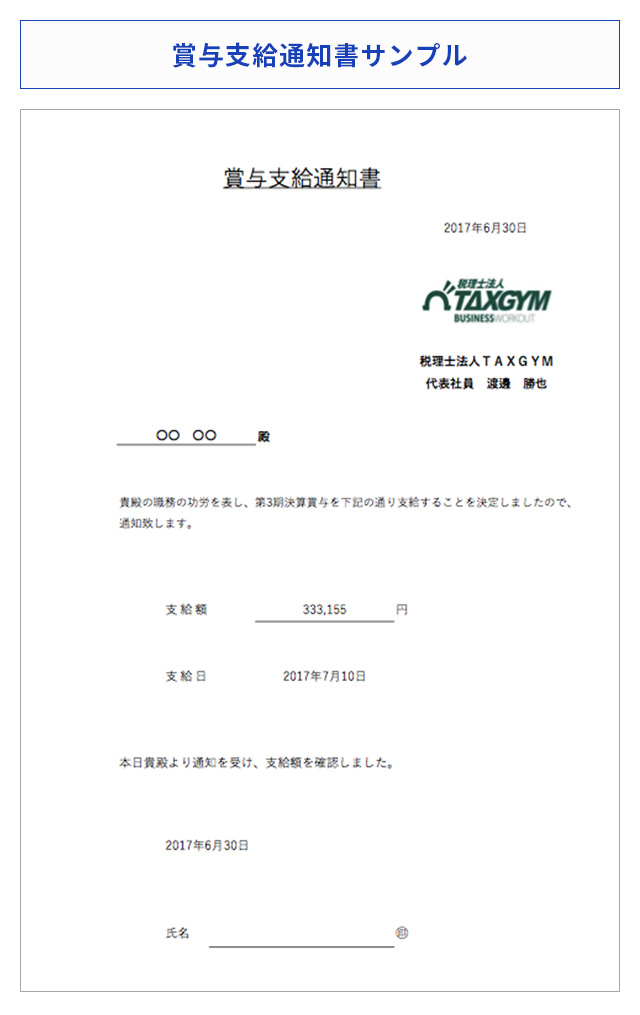

①及び②で大切になってくるのは支給額の通知になります。税務調査でも通知したエビデンスが求められます。

具体的には以下の内容を記載した通知書があると税務調査の時にスムーズです。

・日付

・使用人の氏名(自署が望ましい)

・支給金額

・支給予定日(通知をした日の属する事業年度終了の日の翌日から1月以内)

なお、通知書のサンプルは以下の通りです。

交際費・会議費

法人の交際費に関しては、ここ数年は損金算入の限度額等の改正の多い項目となります。期末資本金1億円以下である法人の損金不算入額は、次のいずれかの金額となります。

1.交際費等の額のうち、飲食その他これに類する行為のために要する費用(専らその法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます。)の50%に相当する金額を超える部分の金額

2.定額控除限度額800万円を超える部分の金額

税務調査で論点となるのは以下の2つです。

①私的費用(家事費)の混入

よく税務調査で否認されるものとして

・個人的趣味の飲食費(キャバクラ、スナック等の飲食費)

・個人の食事代(得意先等との接待として処理)

・私的な買い物(得意先への贈答品として処理)

・家族旅行(得意先等との接待又は研究開発費として処理)

などが挙げられます。

税務調査官は

・金額の多寡

・特定のお店が多くないか(懇意なお店からの白紙領収書等の偽りの領収書の可能性)

・仕事が休みの日(通常、土曜日・日曜日・祝日等)の飲食代

・飲食店の場所が自宅に近い場所ではないか

・同日、同時間帯、同一人物の領収書がないか(他人の領収書を使用している可能性)

という観点から、1つ1つの領収書をチェックするというより、俯瞰的に見ることが多いです。

こういう観点から、税務調査で指摘されそうな交際費に係る領収書には下記②B(交際相手先等の氏名等)とC(参加人数)についてはより詳細に書いておくことが大切です。

②接待飲食費5,000円基準

1人当たり5,000円以下の飲食費については交際費から除かれます。

ただし、以下の事項を記載した書類を保存している場合に限り認められるという点は要注意です。

A:飲食のあった年月日

B:飲食等に参加した得意先、仕入れ先その他の事業に関係のある者等の氏名又は名称及び関係

C:飲食等に参加したものの数

D:その費用の金額並びにその飲食店、料理店との名称及びその所在地

AとDは領収書をもらえば記載されている事項だと思いますので、実質的にはBとCを記録しておかなければならないということになります。

所定の接待飲食費のA~Dの項目のある一覧表を作成してもいいですし、領収書の表か裏にBとCを記載してもよい。

(領収書の裏だと、税務調査の時に税務調査官がめくるのが大変なので領収書の表に記載することをお勧めします)

<関連動画はこちら>

③情報提供料

不動産における案件紹介料、探偵業における機密情報提供料等が支払手数料等ではなく交際費となる場合があります。

交際費になると、原則として定額控除限度額(800万円又は費用50%等の限度額)を超える部分に相当する金額が損金不算入となります。

納税者(特に多額の案件紹介料が発生しやすい不動産業等)としては交際費ではなく支払手数料等で処理した方が、納税負担が少なくなるケースがあります。

情報提供料等と交際費等との区分については、法人税関係の法令解釈通達にあります。

61の4(1)-8 法人が取引に関する情報の提供又は取引の媒介、代理、あっせん等の役務の提供(以下61の4(1)-8において「情報提供等」という。)を行うことを業としていない者(当該取引に係る相手方の従業員等を除く。)に対して情報提供等の対価として金品を交付した場合であっても、その金品の交付につき例えば次の要件の全てを満たしている等その金品の交付が正当な対価の支払であると認められるときは、その交付に要した費用は交際費等に該当しない。

(1) その金品の交付があらかじめ締結された契約に基づくものであること。

(2) 提供を受ける役務の内容が当該契約において具体的に明らかにされており、かつ、これに基づいて実際に役務の提供を受けていること。

(3) その交付した金品の価額がその提供を受けた役務の内容に照らし相当と認められること。

支払先が法人として事業としている場合には問題ないですが、個人である場合にはあらかじめ締結された契約書が税務調査の際の大切なエビデンスとなります。

その契約書の内容でのポイントは

・具体的な役務内容

・価額の正当性

そして、大切になるのが役務提供された物的証拠になります。

特に情報だけですと物的証拠になりにくいので、文字にして紙等で残しておくことが大切になります。

探偵業等は、機密情報なので情報を物的証拠として残すことができないことが多いため、その情報があったとうかがい知ることのできる程度の依頼・納品のやり取りしたメールやメモ書きを残す方法でも対応できます。

<関連動画はこちら>

輸出貿易に係る消費税還付

課税事業者が資産の譲渡等による輸出取引等を行った場合は、消費税が免除されます。 (典型的な輸出取引)

最近増えた外国人のよる輸出貿易に係る消費税還付。それに伴い、消費税の還付が大幅に遅れているようです。

かつ、消費税還付をしている企業への査察、税務調査が増えていると感じます。

そこで、輸出貿易に係る消費税還付をしている法人の積極的なエビデンスを準備することをお勧めします。

① 輸出許可書をもらう

輸出免税の適用を受けるためには、その取引が輸出取引等である証明が必要です。

輸出取引等の区分に応じて輸出許可書、税関長の証明書又は輸出の事実を記載した帳簿や書類を整理し、納税地等に7年間保存する必要があります。

ただし、内容品の合計価格20万円以下のEMS等の通関手続きでは輸出許可書が不要となります。(ただし、帳簿又は書類は必要となります)

しかし、税務調査では価格が20万円超の内容物を20万円以下として手続したことにより輸出免税が否認される事例や、複数の内容品の合計価格が20万円以下のものを同一時期に送ることにより、一体取引としてみなされ、輸出許可書等がないという理由で輸出免税が否認される事例もあります。

そのことから、原則として輸出許可書等をもらうことで税務調査の対策ができます。

② 内容物の証拠写真を撮る

税務調査で指摘される事案として、内容物がダミーであるケースがあります。

例えば、輸出許可書には「化粧品500万円」と記載があるが、内容物は石や水で重量の調整をしている場合があります。

そのため予め輸出する内容物の写真を撮り、輸出許可書等と一緒に保存して税務調査の際にエビデンスとして利用ができます。

③ 仕入をした証拠写真

上記②の内容物がダミーであるケースは、仕入れにおいてダミー仕入又は循環取引をしている場合があります。

その場合には、商品を動かさずに帳簿だけの取引にしている場合は多いです。

従って、実際に商品を搬入したエビデンスがあると税務調査の際にスムーズに進みます。

私の知っているお客様は搬入した車の前で業者の人に

・搬入した商品

・納品書

を持ってもらって写真を撮っていました。

輸出貿易に係る消費税還付申告する際には、上記3点を申告書と一緒に提出すると還付手続きが早くなる可能性もあります。

<関連動画はこちら>