「とうとうウチに税務調査官がやってくる」そんな時に経営者の頭に浮かぶことはなんでしょうか。税務調査をまだ経験していない経営者からすれば、「私がやるべきことは、経営者として身の潔白を証明することだ」と前のめりに考えてしまうかもしれません。ただし、行き過ぎた「正しさ」の主張によって、税務調査官と真正面からぶつかってしまい、揉め事のようなトラブルに発展したり、調査が長期化するような事態は極力避けたいところです。

この記事では、相手を知った上で理解をもとめていける対話ができるよう税務調査でよくある14の論点を徹底解説していきます。

目次

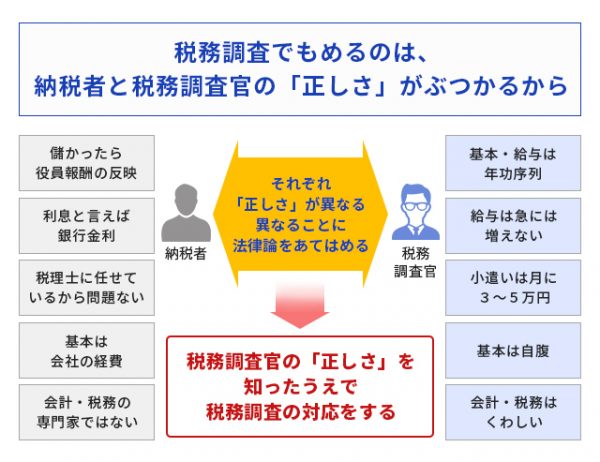

経営者と調査官の「正しさ」は違う

経営者にとって、業績が上がれば役員報酬に反映するのは当然のことです。 逆に、業績が悪いときには役員報酬を下げて乗り切ることもあるでしょう。 手にする報酬は毎年、同じではないのが、経営者の常識であり、「正しさ」です。

一方、税務調査官は公務員です。彼らは年功序列で、階級に沿った給与を受け取っています。 昇給はありますが、それを除くとほぼ毎年同じ額の給与で生活しています。 給料が2倍、3倍と急激に増えることはあり得ない話。これが彼らの常識で「正しさ」です。

つまり、経営者と税務調査官は、立場が違いによって異なる常識の中で暮らしているため、 異なる「正しさ」を持っているということです。 税務調査では、この正しさがぶつかり合ってしまいます。

給料以外にも、正しさのぶつかり合いはあちこちにあります。 経営者は同業者とのつき合いを経費と考えますが、税務調査官にとって飲みに行けば自腹が当たり前。月の小遣いは3〜5万円くらいでしょうか。 このような世界で生活をしているため、経営者の価値基準を「正しくない」と判断しがちなのです。

ただし、この「正しさ」は、税務調査官が間違っているわけではありません。経営者、税務調査官のどちらの正しさにも理があるのです。 そのため、税務調査では、税務調査官の正しさを知った上で対応することが大切です。 自身の正しさを主張するのは問題ありませんが、真っ正面からぶつかるのではなく、相手の正しさを知ったうえで、こちらの正しさについて理解を求めていく。ぶつかり合いを、うまくかわしていくことが大切と言えます。

調査官と議論になる14の論点

先述の通り経営者視点の「正しさ」=税務調査官の「正しさ」ではない場合が多々あります。 税務調査を円滑に進めるためには税務調査官の正しさを知った上で対応することが大切です。 税務調査官の「正しさ」をより深く理解するために、税務調査でよくある攻防について紹介します。

(論点1)税務調査の立会人に関する攻防

公務員には守秘義務があります。そのため、税務調査には原則、経営者・経理部長等の社内の人、 税理士しか立ち会うことができません。

ただし、経営者と税務調査官の両者が承認した場合は、記帳代行会社の従業員など、税理士以外の第三者が立ち会うことも可能です。 ただし、原則からは外れてしまいますので、第三者がいると税務調査官が「守秘義務の観点から調査を始めません」と主張し、らちがあかなくな る可能性があります。

そのため、まず税務調査官に第三者が立ち合う理由をきちんと説明し、承認してもらうことが大切です。 なお、第三者は税務調査において、税務に関する主張をすることはできませんので、注意してください。

(論点2)無予告調査に関する攻防

事前の連絡なしで調査官が尋ねてくる事を無予告調査と言います。 事前通知は法律的な要件とされていませんが、無予告で税務調査が行われるのは、経営者にとって気持ちのよいものではありません。

ただし、無予告調査も任意調査に分類されるので、合理的な理由があれば日程変更することができます。

(論点3)帳簿書類等の開示に関する攻防

税務調査には直接関係のない契約書、重要書類や機密文書などを開示する必要はありません。

ただし、調査の目的を達成するために必要であるときに限り、事前通知した期間以外の期間(進行年分を含む)にかかる帳簿書類その他の物件は開示する必要があります。

(論点4)反面調査に関する攻防

納税者への調査だけで問題が解決しない場合に銀行や取引先などへ調査が入る事を反面調査と言います。

基本的に、税務調査官が合理的に判断して必要と認められれば、反面調査をすることができます。あくまで調査官の判断であることがポイントです。また、合理的かどうかの判断を納税者や経営者に説明する必要はないと言われています。

ただし、本当に必要かどうかの検証と実害がある反面調査は、あらかじめ税務調査官に伝えておくべきです。 たとえば反面調査がされることで、取引が中止される、契約破棄されるケースもあるでしょう。

もしも、そうなった場合には、国家賠償を検討することも可能ですが、そうならないためには、あらかじめ反面調査をしてほしくないところを事前のミーティングでリストアップし、1日目の調査の初めに税務調査官に伝えておくことも可能です。

(論点5)帳簿書類等の留置きに関する攻防

調査官が総勘定元帳や請求書等の帳簿書類を預かることを留置き(とめおき)と言います。

経営者が同意すれば、必要に応じて帳簿書類等を帳簿書類の留置きすることができます。 拒否した場合は罰則規定もありますので、応じるのが基本だと考えておきましょう。

ただし、進行期の通帳や印鑑、記帳する際に必要な書類など、必要な場合にはいつでも返却してもらうことは可能です。 資料を会社内で見てもらうより、税務署で調査してもらうほうが早く終わる可能性が高いので、積極的に留置きをしてもらうのも方法の一つです。

(論点6)税務調査官の態度に関する攻防

脅しによる署名捺印の強要、誘導尋問、罵声など、税務調査官の威圧的な態度は、国税通則法74条の2で禁じられています。

2012年には、海運大手企業の川崎汽船が税務調査で課せられた追徴課税が、国税局職員の税務調査による威圧や誘導によるものと認定され、取り消されるという判決もありました。 万が一、税務調査官の態度が威圧的だと感じた場合には、このような事例を提示しながら相手の態度を改めてもらうのも方法の一つです。

(論点7)具体的な脅し文句による攻防

「税務調査が長引きますよ」「反面調査します」「青色申告取り消します」「他の年度も調査する必要がありそうですね」などが脅し文句のフレーズです。

「更正の場合には税金が増えます」もありますが、基本的に修正も更正も金額が変わることはありません。 税務調査官にとって更正は面倒な手続きが必要なため、修正を認めさせるためにこのようなセリフを使うのでしょう。

■ 修正(申告)とは 税務調査の中で、調査官の指摘に納得し、自ら誤りを認めて提出するもの

■ 更正とは 税務調査の中で、調査官に否認指摘され修正申告を提出せず、税務署側から処分されるもの

税務調査の現場に税理士がいないと「税理士をつけると調査が厳しくなりますよ」と、暗に税理士をつけさせまいとする税務調査官もいます。 このような脅し文句があった場合には、記録をとって復唱し、「あなたは今こう言いましたよね」と確認しましょう。 「そういう意味で言ったわけじゃありませんよ」などと否定してきますが、言った事実は事実として記録しておきます。

(論点8)録音に関する攻防

録音は後から事実確認をするのに便利ですが、守秘義務を理由に税務調査官が調査を中断することが多いです。 中断の結果、青色申告承認取り消しや推計課税の処分になることもあります。

秘密録音は証拠能力は原則としてあります。 しかし、自分が有利になるように誘導質問をする等の反社会性と認められる場合には証拠能力はないと言われています。

(論点9)従業員への質問に関する攻防

税務調査官による従業員への質問は、原則、税務調査官の合理的な判断があればできるとされています。

ただし、税務署の解説書『税務調査における法律的知識』(東京税財研究センター出版)には、「あらかじめ代表者の了解を得たうえ、代表者から協力するよう指示してもらう」とあります。 これは内部通達に近いものなので、もし税務調査官が勝手に従業員に質問するようなことがあれば、記録しておきましょう。

また、『税務調査における法律的知識』は平成18年に情報開示されていて、手にすることができるものです。 あらかじめ入手して、「なぜこれに基づいて調査しないんですか」などと質問するのも方法の一つです。

(論点10)黙秘権に関する攻防

納税者は都合の悪いことは話さなくてよい、黙秘権があると誤解している人がありますが、 黙秘権は憲法38条で「刑事事件に関する不利益の供述拒否権」を規定するものです。

税務調査は刑事事件ではなく、税務申告に記載された所得税等の計算が正しいかどうか国税当局が確認する手続きですので、黙秘権は認められません。 一方で税務調査では、納税者の受忍義務があります。

これは調査を受けなければいけないという義務で、罰則による履行を強制されています。 自己申告した内容が正しいと説明する真実応答義務もあります。つまり、税務調査では黙秘権は使えず、きちんと正しく応答しなければいけないわけです。

(論点11)税務調査の理由に関する攻防

税務調査を行うかどうか、合理的必要性の判断は税務官庁の裁量に委ねられています。 この理由を開示しなければいけないという法律上の規定はありません。 つまり、税務調査を行う理由を伝える必要はないということです。

もちろん、納税者にとっては「どうしてうちに税務調査が入ったのだろう」と気になるところですし、今後税務調査が入るのを防ぐためにも理由を知りたいでしょう。 そのため、聞いてみる事自体は問題ありません。 ただし、税務調査官にはその質問に答える義務がなく、また答えてくれても本当とは限らないことを知っておきましょう。

人のいい人は教えてくれたりしますが、「前回から5年たちましたので」「今回は売上が上がったみたいで」などと、ありがちな回答しか得られないことが多いです。

(論点12)自宅の立ち入りに関する攻防

調査に必要と判断される場所については、納税者の協力を得るために調査の必要性を説明し、承認を受けたうえで調査を行うことができます。 これは、無断で入ることはできないという意味でもあります。

過去の判例では納税者が調査の際に不在であったため、税務調査官が鍵の掛かっていない事業所に立ち入って事が問題となりました。 裁判所は、納税者の同意を得ない事業所への立ち入りに対し、質問検査権に立入権は認められていないとして、調査官のこの行為は違法行為であるとの判断を下しています。

(論点13)進行期の調査に関する攻防

法律では、「法人税に関する調査について必要があるとき」と規定しています。また、「特に行使時期について制限していない」ともあります。

仮に確定申告前に税務調査されたとしても、 それで納税者の自己申告権を侵害したものとは言えません。

(論点14)税務署からの書面に関する攻防

税務署から送られてくる「取引状況の照会」などは、反面調査に関する質問検査権を書面で行使したものです。必ず答える必要があります。

一方で「○○のお尋ね」などは、質問検査権の及ばない単なる協力要請、行政指導ですから、 法律上は必ず対応しなければいけないわけではありません。もちろん対応したほうがスムーズ ですが、これは答えなければいけないものか、そうではないのか、判断・選択して対応しましょう。

このように、いざ税務調査の本番を迎えた時に、今回解説した14の論点をもとに税務調査官と向き合っていくことで、言ってはいけないことややってはいけないことなど、最悪の事態を未然に防ぐこともできるでしょう。ぜひ念頭に入れておいてください。

一般的に、税務調査が入る確率は法人で3.2%、個人では1.1%と言われています。税務署から税務調査の連絡が入った場合は、税務調査の流れとやるべきことを確認しましょう。