税務調査は⼀般的には事前通知です。連絡⼿段としては会社宛てに電話がかかってくることが多いでしょう。

もしあなたに事前通知の電話が来た時に何をすべきか?それは早急に経営者・経理担当者・税理⼠の3者でミーティングを⾏うべきです。

この記事では、具体的にどのような議題について打ち合わせをするべきか?10のポイントをできるだけ具体的にご紹介します。

<関連動画はこちら>

目次

(税務調査の準備1)過去の税務リスクを洗い出そう

「税務調査の流れを知る」でもお伝えしたとおり税務調査によるダメージ(ペナルティ税)を最小限に抑えるのは事前準備と自主申告です。

税理士がついており一切の漏れなく申告が行えているのであれば、さほど心配する必要はないかもしれませんが少しでも不安や思い当たる節がある場合には、この事前準備が明暗を分けます。

まずは経理処理でミスがないかなどを見直して、指摘されるリスクのあるものを洗い出します。

申告書、元帳等の帳票類、領収書、通帳の準備

調査官の指示を受けた年度分を用意しましょう。通常は直近3年から5年分になります。

また、「棚卸資産の評価」「減価償却の方法等の届出書」など、過去の届出書や申請書も準備しておきましょう。

売上、仕⼊れの計上時期

期間損益のずれで税務否認されることがあります。期末の売上・収入の計上時期や計上方法について確認しておきましょう。例えば売上や経費を「多く」または「少なく」するために翌期などに計上しているケースが該当します。

特に個人事業主の場合は期末直前に発生した費用などを申告時期で忙しくてついつい翌期で計上しているケースもありますので注意が必要です。

固定資産台帳にある資産

税務調査官がよくチェックするポイントに「個人で買った資産を会社で計上していないか?」「架空の修繕費などを計上していないか?」といった点があります。調査官から求められた際にすぐに提示・説明ができるよう1点ずつ把握しておきましょう。

組織図や座席表の確認

架空の支払給与や実際には所属していない親族等へ給与の支払いがないかも確認の対象となります。

給与の支払と組織図・座席表が一致するかまで確認する場合がありますので、整合性が取れているかを事前に確認しておきましょう。

(税務調査の準備2)⼀定額以上の会計をレビューしよう

書類の準備と現状の確認、整合性の把握ができたら次のステップは会計が誤っていた際に、大きな痛手を負うインパクトのある金額の契約は税務知識を通してチェックしてもらいましょう。

業種などにもよって異なりますが、少なくとも100万円以上の取引はすべて税務上の問題ないか、契約書や請求書など必要な書類が揃っているのかをチェックしていきます。

売上、仕⼊れ、外注費、棚卸資産など⼤きい取引の元資料の整合性

税務調査官は取引記録の情報源となる元帳だけでなく、計上された取引に誤りがないか証憑書類と照らし合わせて確認します。

整合性が取れているか、抜け漏れがないかを必ずチェックしておきましょう。領収書や請求書等が紛失している場合などは取引先に再発行してもらうよう依頼しましょう。

ただし、領収書の再発行は認めない会社も多いので日頃から的確に管理しておく事が重要です。

⽀払額が3万円以上の領収書の確認

支払額が3万円以上の場合には、仕入税額控除に関連する領収書等には下記の要件を満たす必要があります。

・支払先の名前等

・支払った年月日

・取引の内容

・金額

これら全ての記載がなければ消費税の仕入税額控除が認められないので、不足があれば取引先に再発行を依頼しましょう。なお、法人税・所得税については「取引の事実」を満たしていれば損金・必要経費に計上する事ができます。

(税務調査の準備3)契約書・議事録を⾒直そう

会社対会社のビジネスの場合は日頃から契約書の締結を行っています。税務調査では契約書も重要な証憑書類となります。特に業務委託に関しては、委託業務ごとに契約書があるか確認しましょう。

その際に見落としがちなのが「領収書の額や有無」です。印紙税のペナルティ(過怠税)は印紙税の2倍と意外と高額です。5,000円印紙が100枚の契約書で抜けていれば印紙代+過怠税で150万円になります。事前に適正な金額の印紙が貼られているかチェックしておきましょう。

調査開始後であっても金額の誤りなど税務調査官から指摘を受けるまえに「印紙税不納付事実申出書」を提出すれば、過怠税を10%に抑える事ができます。議事録は記載してある役員報酬の金額と申告元帳に記載された金額が合致しているかを、事前に確認しておきましょう。

(税務調査の準備4)税務調査の⽇程を調整

1~3の行程で過去の証憑書類などを見直せるか、リスクに対して対策が取れるか、契約書や領収書など必要書類を揃えられるかなど、事前準備完了の見通しが立ったら税務調査官に調査の日程調整を依頼しましょう。

遠い日付を希望しすぎると希望が通らない場合があります。なぜ、その時期かを説明できるよう事前に情報を整理しておきましょう。

(税務調査の準備5)机の中、机の上、⾦庫を整理しよう

調査日が確定したら調査官を迎えられるように準備を進めていきましょう。

事務所にあるものは事業に関連するものが基本です。質問検査権のある税務調査官が「見たい」と言った場合は見せなければなりません。

「プライベートのものだから見せられない」は誤解を招くNGワードです。事前に持ち帰るなど整理をしておきましょう。

カレンダーに内訳書に記載していない銀行名があると「簿外(隠し)資産があるのでは?」と疑われる場合もあります。

原則、余計なものは置かない事が鉄則ですが、業務上外せない場合は内容を調査官目線で確認しておきましょう。

【自宅で調査を受ける場合の注意点】

自宅で調査を受ける場合には資料はすべて調査官を案内するリビングなどにまとめておきましょう。

調査官から追加で資料を求められた際に寝室や書斎に見に行ったりすると、「業務に関する資料があるなら、その部屋も見せてください」と言われかねません。

(税務調査の準備6)リハーサルは必ず実施しよう

税務調査では、必ず質問される事項があります。これらの質問にはきちっと答えられるよう事前に声に出してリハーサルを実施しておきましょう。

【質問される事項の一例】

・経営者の略歴について

・家族構成、生活費、個人借入について

・取引先や取引銀行について

・決済手段や給料の支払い方法など

(税務調査の準備7)ミスは認めて速やかに修正申告しよう

準備1~3の洗い出しやチェックで税務上、適切でない「黒」と判断されるミスが見つかった場合には、事前に修正申告を行う事で加算税を最小にする事ができます。

調査官に指摘されてからでは遅いので確実に「黒」となるものは隠さず事前に対応する事が、調査を乗り切るポイントです。

(税務調査の準備8)「10年職歴」を使って傾向と対策を⽴てよう

税務調査官は「人」です。全員が同じ知識・キャリア・性格を持っている訳ではありません。調査を担当する税務調査官の専門は何か?経験年数はどれくらいか?どんな部署の出か?こうした情報が分かれば傾向と対策を立てることも可能です。

実は税務調査官の情報は株式会社税経が出版している『10年職歴』という名簿録に記載されています。

国税局ごとに分かれており1局あたり3,000~6,000円程で購入できます。対策を万全にされたい場合は予め目を通しておくことも効果的です。

(税務調査の準備9)従業員への事前説明も忘れずに

従業員の中には「税務調査が入る=脱税している」と誤解する事もあるでしょう。「〇月〇日に定期的な任意の調査に協力します。業務には影響しません」など事前に説明して理解を求めるとよいでしょう。

また、調査では書庫や経営者の机だけでなく従業員の机の中を見られる場合があります。準備5の通り、個人的な持物などは事前に整理や持ち帰る様に促してください。

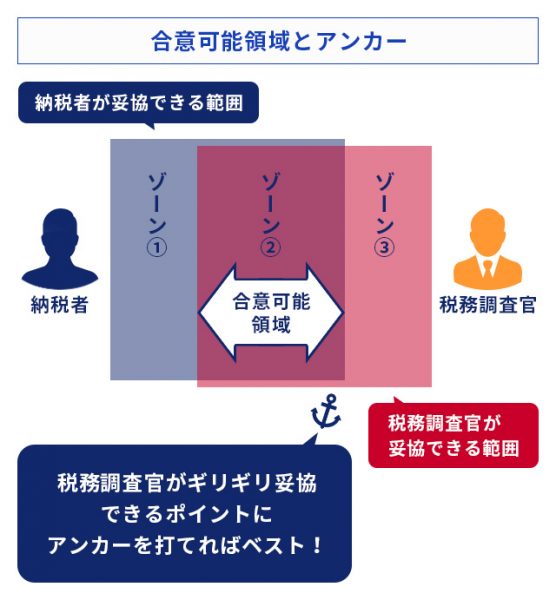

(税務調査の準備10)納得して終えられるための意思統⼀をする

税務調査は、経営者(納税者)と税務調査官の互いの価値を最大化すること、ウィン・ウィンで終えることが大切です。そのためには、あらかじめ次の事項について税理士と話し合って、意思統一をしておきましょう。

妥協できるゾーン、できないゾーンの把握

リスクの洗い出しを行うと、調査の争点(グレー)となるポイントがある程度推測できてきます。この争点について、妥協できるゾーンと妥協できないゾーンをあらかじめ打合せしておきましょう。

また白か黒かだけでなく妥協案を提案できるように準備しておく事もポイントです。

適切な⽬標設定

一般的には、目標設定が高いほど良い効果が生まれると言われます。ただし、目標が高すぎると結果との差に不満を感じがちですので達成可能な20%程度上の所ぐらいに設定しておくのが良いでしょう。税務調査でいえば先述の妥協できないゾーンがどれくらい認められるかが目標設定の1つの基準となります。

調査が数時間で終わり、黒よりのグレーが全て白になり、ペナルティ税を全く支払わないという目標設定は実現が難しく、こだわりすぎた末に結果が真逆になる事もあります。

経営者と調査官がウィン・ウィンで調査を終える落としどころはどこか?その視点に立って目標を設定してみてください。

<関連動画はこちら>