税務調査が入る確率は法人で3.2%、個人では1.1%。単純計算で法人なら30年に一度、個人事業主では100年に一度の確率となります。当然、税務調査を受け慣れているという方はほとんどいないでしょうから、突然、税務署から「税務調査に行く」と連絡が入れば誰でも不安になることでしょう。

まずは税務調査がどういった手順や段取りで行われるのかを知れば、税務調査が入った場合でも落ち着いて最善の行動をとる事ができます。

・税務調査の種類と対策

・調査連絡から税務調査終了までの流れ

・税務署から連絡が入った時にやるべきこと

税務調査の結果は、初動により大きく変わってきます。

税務調査110番コラムでは、中小企業の経営者に税務調査に対する基礎知識を持ってもらい、「安心して税務調査を受け、納得感を持って終わる」ということを目的に税務調査の傾向と対策を コラムを通じてお伝えしていきます。

目次

事前通知の税務調査と突然の無予告調査がある

税務調査の入り口は大きく分けて2種類あります。

それぞれの流れについて簡単にご説明します。

【事前連絡のある税務調査】

税務署から「税務調査を行いたいのですが、日程はいつがいいですか」と事前連絡があるのが『事前通知のある税務調査』です。なかなか連絡が取れず、突然税務調査官が事業所や自宅に直接やってくることもあります。それでも、納税者が不在の場合は、ポストに「折り返し連絡をするように」といった趣旨の文書を残します。

「無視しつづければ回避できる」といった書き込みも目にしますが、基本的には回避できません。意図的に無視すればその分、心象が悪くなりご自身にとってマイナスの結果になり兼ねないので連絡があった場合は誠意をもって対応しましょう。調査日などは「税理士に相談したい」と伝えれば猶予をもらえますので、余裕をもって対応しましょう。

【突然くる無予告調査】

事前の電話連絡も文書もなしに、突然、事業所に税務調査官がやってきて、「これから税務調査を行いたいのですが」と言われるのが『無予告調査』です。

無予告調査は、事前連絡をすると正確な所得を把握できなくなるおそれがあると税務署が判断した場合に実施されます。例えば、飲食店などの現金商売の事業所です。売上が預金通帳を通していないため、本当の売上金額を隠すことが可能と考えられているためです。

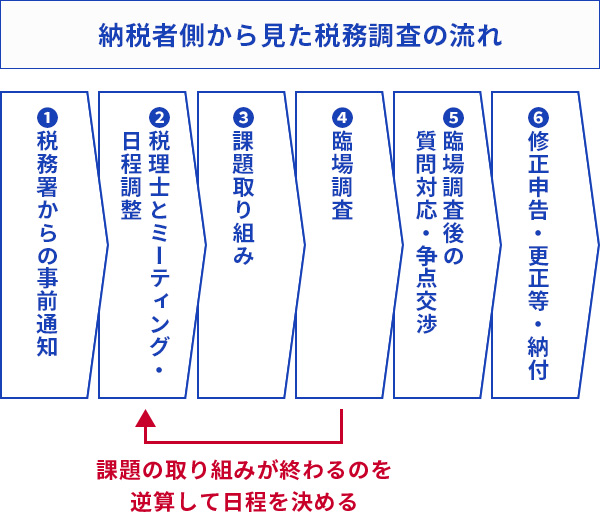

一般的な税務調査の流れ

ここからは、上記でお伝えした『事前通知のある税務調査』の調査開始から終了までの流れと具体的な作業内容、押さえておきたいポイントについて順を追ってお伝えしていきます。

※突然来る無予告調査の場合は、Step.4臨場調査からスタートになります。

Step1 税務署からの事前通知

事前通知のある税務調査の場合、税務署から電話がかかってくるのが一般的です。訪問日を調査官から打診されますが、日程は後日調整できるのでその場で決めなくても大丈夫です。

なお、顧問税理士がいる場合で「税務代理権限証書」の「調査の通知に関する同意」欄にチェックが入っている場合には、顧問税理士に連絡がいきます。税務代理権限証書は確定申告書に添付されているはずですので、一度、顧問税理士に確認してみてください。

【税務代理権限証書とは】

税理士が納税者の代わりに申告書を作成する場合に、税務署に提出する書類です。

税理士法第30条に定められており、顧問税理士に提出の義務付けられている書類です。

Step2 税理士とのミーティングを調整する

事前通知があったら、なるべく速やかに税理士とミーティングをしましょう。税務調査に挑むにあたっては、課題が複数あります。経理担当者や税理士も人間ですからミスもあるでしょう。課題をすべて解決した上で税務調査を受けるのが鉄則です。

ミーティングでは、いつまでに課題が解決できるか逆算して、税務調査の日程を決定しましょう。

Step3 課題取り組み

Step2のミーティングで挙がった課題について解決していきます。この段階で自主申告できるのがベストです。

自主申告とは申告済みの確定申告の誤りなどを自主的に訂正して申告する事です。税務調査で指摘を受ける前に自主申告する事でペナルティ税を減らす事ができます。

税務調査で必要になる書類などの整理も行いましょう。臨場時に書類がなく税務調査官が何度も足を運ぶこともありますが、税務調査が長引くだけで、お互いにとってよくありません。最初から必要な書類がそろっていると、税務調査官からも良い印象を得られます。

Step4 臨場調査の2日間で行われること

税務調査官が会社や店舗などを訪れて臨場調査を行います。次のようなスケジュールが一般的です。無予告調査の場合はいきなり、このStep4から始まります。

・1日目午前中・・・経営者へのヒアリング。会社概要、取引内容、取引銀行、経営者の趣味など

・1日目午後・・・証憑類に基づいて、金額の大きい「売上」「収入」「外注費」「給与」などから調べていきます。

・2日目午前~午後・・・税務調査官が疑問点を経営者に質問しながら、税務否認の的を絞っていきます。

・2日目夕方(4時前後)・・・「講評」という形で、税務調査結果や今後の税務調査の方向性について話し合います。

経営者へのヒアリングの中で、趣味など雑談かと思うような話もありますが、税務調査官はフレンドリーになる事が目的ではなく適正でない支出の糸口を見つけるなどの意図があります。うっかり不要なこと話をすると、後々税務否認の決め手となることもありますので、注意が必要です。事前準備(Step2)の段階で税理士とロールプレイングやリハーサルを入念に行い税務調査に臨みましょう。

Step5 臨場調査後の質問対応と争点交渉

Step4の臨場(実地調査)後、税務調査官から質問が出たり、追加で資料の提出を依頼されたりします。修正申告に向けて、争点を交渉します。

Step3でお伝えした自主申告も修正申告になりますが、調査官の指摘を受けた後の修正申告はペナルティ税が少なくなる事はなく、さらに重加算税という特に税率の高いペナルティ税が課税される場合があります。ここで多くの指摘を受けるとかなりの支出を覚悟する必要があります。

調査官と戦う姿勢で臨むと結果、この修正申告で痛い目を見かねないので思い当たる点があれば可能な限りStep3の自主申告でクリアにしておきましょう。なお、争点の交渉については、通常、税理士が中心になって進めます。

Step6 修正申告・更正等・納付

決定した事柄について、修正申告または更正などをし、納付を行います。

突然、税務調査がきた時にやるべきこと

ここまで主に『事前通知のある税務調査』の流れとポイントについてお伝えしてきました。

調査日の調整と課題の洗い出しと自主申告など臨場(実地調査)前の事前準備が重要なポイントとなってきます。

それでは事前通知なく突然、税務調査官がくる無予告調査ではどの様な対応がベストでしょうか?

事前対策がとれないので経営者にとっては非常に危惧すべき事態ですが、決して取り乱さず、落ち着いて対応することが大切です。

たとえば他の従業員がいたり、店舗でお客様がいらしたりしているような場合、「税務調査に入られた」というだけで、不安にさせてしまったり、妙な噂になったりする可能性があります。通常の顧客対応と同じ態度で、社長室や応接室などの別室に案内しましょう。

その上で、「その日に対応するか否か」を判断します。無予告調査の性質上、原則は即日調査ですが営業上のアポイントがある、体調がすぐれないなど「正当な理由」があれば、日程の変更をお願いすることも可能です。

無予告調査と言っても任意調査です。テレビで見る税金徴収〇メンの様に鍵をかけている敷地に無理に入ってきたり、勝手に引き出しを開けたり、コピー機を触ったりすることなどはできません。

※上記テレビ番組の徴税行為は「査察」と言います。

税務調査では強引に調査を始めることはできません。

正当な理由があるにも関わらず調査を強制し営業の妨げとなる行為があった場合には違反行為を指摘して、強制調査を止めてもらう。又は税務署に上席者に連絡し事情を説明するなど、納税者の正当な権利を主張しましょう。

<関連動画はこちら>