税務調査で「外注費」か「給与」かが、よく取り沙汰されるのは、消費税にかかわってくるからです。

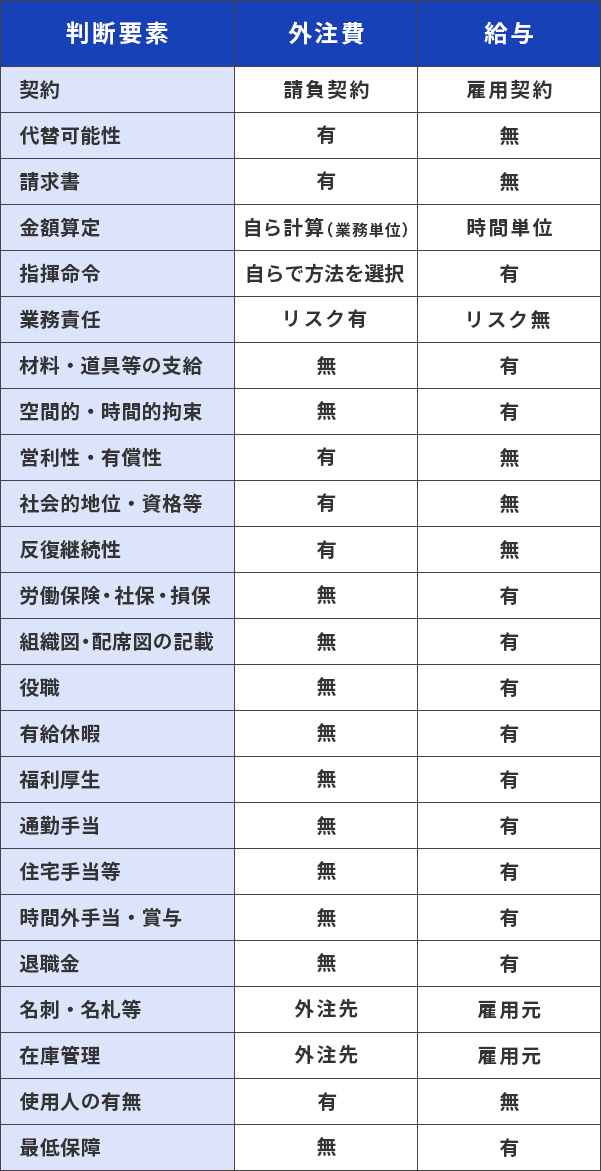

では、外注費か給与かの境目がどこにあるかというと、「形式基準」にあります。例えば、請負契約なのかや雇用契約なのか、代替可能性はあるのか、請求書があるのかなど様々な基準があります。この後、基準の詳細をご紹介します。

目次

「指揮命令」があるのか、ないのか

指揮命令があるのか、ないのかはとても重要になってきます。

指揮命令がなく、自らで方法を選択する場合は外注費、指揮命令がある場合には給与となります。組織図が書かれていたり、役職などがついていれば指揮命令下にあると判断されると給与になります。また、会社の名刺を持っているどうかも外注費と給与の判断材料になります。

外注費と給与の境目

上図は外注費と給与の境目を項目ごとに整理した一覧表です。

これらを総合的に判断して、それを裏付ける資料をどう取っておくかが大切であり、外注費として認められれば、消費税を差し引けるメリットにもなります。大きな金額になりますので、事前の対策が必要です。

また、給与という点にフォーカスした下記の内容も併せてチェックしてみてください。

給与、賞与、決算賞与、退職金にまつわる税務調査の論点

期末に利益が出て、決算賞与を出す場合、3月決算の会社なら3月に支給すると当然損金処理できます。また3月中に支払えない場合には、1ヶ月以内であれば認められますが、この場合全員に支給する金額を提示していることが必要です。

そのため、金額と支給日を書いた「賞与支給通知書」などを作成し、従業員にサインしてもらうと税務調査がスムーズに進みます。このように従業員への「給与」「賞与」「決算賞与」「退職金」の一般的な調査方法と対応策について、経営者は基礎知識として知っておくべきでしょう。

従業員への給与、賞与、決算賞与、退職金にまつわる税務調査上の論点を整理(前編)

また、会社の経営をしていると毎年決まった時期に行うのが、「役員報酬」の設定でしょう。

役員構成でも、代表一人の場合と複数の役員がいる場合では、役員報酬の中身を決めるプロセスや理由も各社様々です。そのような違いがありながらも、役員報酬は、定期同額給与の要件を満たして運用する必要があります。下記の記事では税務調査で細かく見られる役員報酬の運用をテーマに解説しています。

税制上、優遇されている退職所得。役員の退職金においても様々なメリットがある一方で、役員退職金は税務調査で厳しくチェックされる項目の1つにもなっています。この記事では役員退職金がどのようなメリットがあるのか?という受け取る側のメリットに加え、税務調査官にきちんと「役員退職金の根拠」を説明するための必要な基礎知識についても紹介していきます。

役員退職金のメリットとは?税務調査の際に留意しておくべきポイントを解説

定例行事やお見舞金にまつわる税務調査の論点

例えば、会社では社員旅行や新年会、忘年会があったり、その場で勤続に関する表彰、インセンティブ支給などが行われることもあるでしょう。また、そのような定例行事に限らず、例えば災害など不測の事態にあった場合に、お見舞金を受け取ることもあります。

このような場合に発生した金品等の動きは、税務調査の際にどのように取り扱われるのかを知っておいて損はありません。代表的な12のテーマについて解説した記事になります。