税務調査の内容は経営者や経理担当者へのヒアリングだけではありません。会社経営をしていく上で、社内に残される書類も調査対象にあたります。例えば、売上に関連する取引先との「契約書」や仕⼊れに関連する「納品書」や「領収書」、役員報酬に関わる「定款」や「取締役会議事録」などが該当してくるでしょう。

この記事では、税務調査官が会社の契約書や重要書類をどういう視点で⾒ているのか?について解説していきます。

目次

「契約書」を⾒るときの税務調査官10の視点

税務調査官が重要書類をチェックする際に特に重点的に確認しているポイントが10個あります。

調査官がそれぞれどのような物をどんな視点でチェックしているかを知り、それらのポイントを予め漏れなく確認しておく事で、調査当日の指摘で慌てることなく落ち着いて臨む事ができますので、必ずチェックしておきましょう。

・視点1)⼿書き、パソコン、市販のどれに該当するか?

調査に関わる重要書類がどのような媒体で作成されているかで、調査官が見るポイントも変わってきます。例えば売上帳簿などを手書きや市販の書式で作成している場合は書き換えや不自然な修正がないか?また、主に経営者や経理担当者が作成する書類になるので筆跡が他の書類と異なっていないか?といった点もチェックされます。

契約書関連については近年ではWordや専用ソフトを使ってパソコンで作成する事が主流です。パソコンの場合は同じタイトルのファイルが複数ないか?ゴミ箱に疑わしいファイルがないか?など細かくチェックされる場合があります。

特に保存日は最初にチェックされるポイントとなってきます。税務調査直前の日付が保存日になっている場合は「書き換えているんじゃないか?」と疑いを持たれる可能性があります。最近ではExcelなどのハイパーリンクから直近のファイルの利用歴を調べるなど調査官のIT慣れも進んできているので不用意なファイルの編集などは行わない方がいいでしょう。

・視点2)⽰された対価とその流れ

物品の購入・販売に関わる契約書や業務委託契約書には取引の対価の金額が記載されています。税務調査官がチェックするのは、契約書に記載されている対価の金額と会計上の金額が一致しているか?といった点に目を光らせています。

履行の最中で金額に変更があった場合には、口約束やメール等での合意だけで済ませてしまっている事があります。そうした場合には、会計上の金額と整合性が取れるように正しい金額の請求書を発行してもらう事や、契約書に追記事項として記載し押印をもらうなど会計の金額を立証できる様に予め準備を整えておく事をお薦めします。

・視点3)筆跡の確認

税務調査官は書面に記された筆跡もチェックしています。

例えば取引先からもらったはずの契約書の筆跡が、他の書類に書いてある自社の経理担当者の筆跡と似ていた場合は仮装契約、偽造書類ではないかと疑いを持たれる事になります。

・視点4)契約内容の詳細

重要書類は相手方や金額、日付などの概要だけでなく記載されている契約内容もチェックされます。

履行の対象となる役務や商品についてや、支払時期などの約定などはもちろん見られますし、細かい所では会計の内容から遡って売上の割戻や仕入れの割戻なども確認される場合があります。

また、取引先との契約内容だけでなく従業員との雇用契約書などもチェックの対象となります。雇用契約書の場合は給与額だけでなく、報酬形態が給与なのか外注なのかや、会計上の仕訳と一致しているかを確認される場合もあります。

・視点5)誰の印鑑か?

近年は電子署名が増加していますが、紙の契約書などの場合は契約締結の証拠として押印するケースが主流です。

この様な場合に取引相手の押印箇所に市販の三文判で捺印がされている場合や、自社の押印のみで相手方の押印がない等の場合は仮装契約でないかと疑いを持たれる事があります。

特に取引頻度が多く相手方の捺印までを日常的に行わないケースや、不動産取引で印紙代を抑えるために押印を行わないケースが多くあります。こうした契約書が万一、手元にある場合には事前に相手方に捺印を依頼しておきましょう。

・視点6)契約書の作成者は誰か?

契約書を作成したのは誰なのかも確認される場合があります。

例えば業務委託契約でご自身の会社が業務を委託する側だった場合は、委託される側が業務委託契約書を作成する事が一般的です。

本来、相手方が作成する事が一般的な契約書を不自然に自社で作成している場合は仮装契約を疑われる要因となります。

・視点7)締結した⽇付はいつか?

契約書に記載される契約の締結日は記入されている事が大前提ですが、調査の直近日が契約日となっている場合は、調査対策で仮装・隠ぺいを行った契約でないかと疑われる要因になります。

また、郵送で契約を行った場合などは自分と相手方どちらも契約日を記入しないまま締結しているケースもあるので、事前に必ず確認しておきましょう。

・視点8)紙の状態

視点1~7までのポイントは契約書の情報と会計の内容を照らし合わせて整合性が取れている場合でも、紙の状態によって疑念を持たれる場合があります。

例えば5年前に締結した契約書なのに、紙が直近の契約書と同程度のきれいな状態であったりすると「後から作成したものではないか」と疑われる事になります。もちろん、劣化の度合は紙やインクの品質、保存方法等の影響を受けますので紙がきれいな状態だから一概に怪しいとはなりませんが、少なくとも同じ期間、同じ方法で保管されていて大きな差異が生じることは考えづらいので、注意が必要です。

・視点9)印紙の貼り漏れ

紙面で作成された契約書や領収書で授受の金額が5万円を超える場合には収入印紙の貼付けが必要となります。

印紙は取引を立証するための重要なツールであるため、「もったいないから貼らない」は認められません。また、印紙の貼付けは印紙税法、租税特別措置法で定められた法律上の義務になります。

そのため、契約の有無を疑われるだけでなく印紙税法違反として「過怠税」が課せられる事となります。過怠税は本来納めるべき印紙代の3倍となります。一般的な契約ではそこまで高額にはなりませんが、不動産売買等の場合は相当な金額の過怠税が生じる場合があります。税務調査の際に調査官から指摘され過怠税が発生するケースも多い為、契約の立証と併せて事前に確認しておく事をおすすめします。

・視点10)記載されている住所

仮に後から契約書類等を作成した場合に見落としがちなのが住所です。

例えば自社や相手方が移転していた場合、契約書上の住所が契約日でみると旧住所となる時期のはずが新住所が記載されており整合性が取れない事が発端となる場合があります。

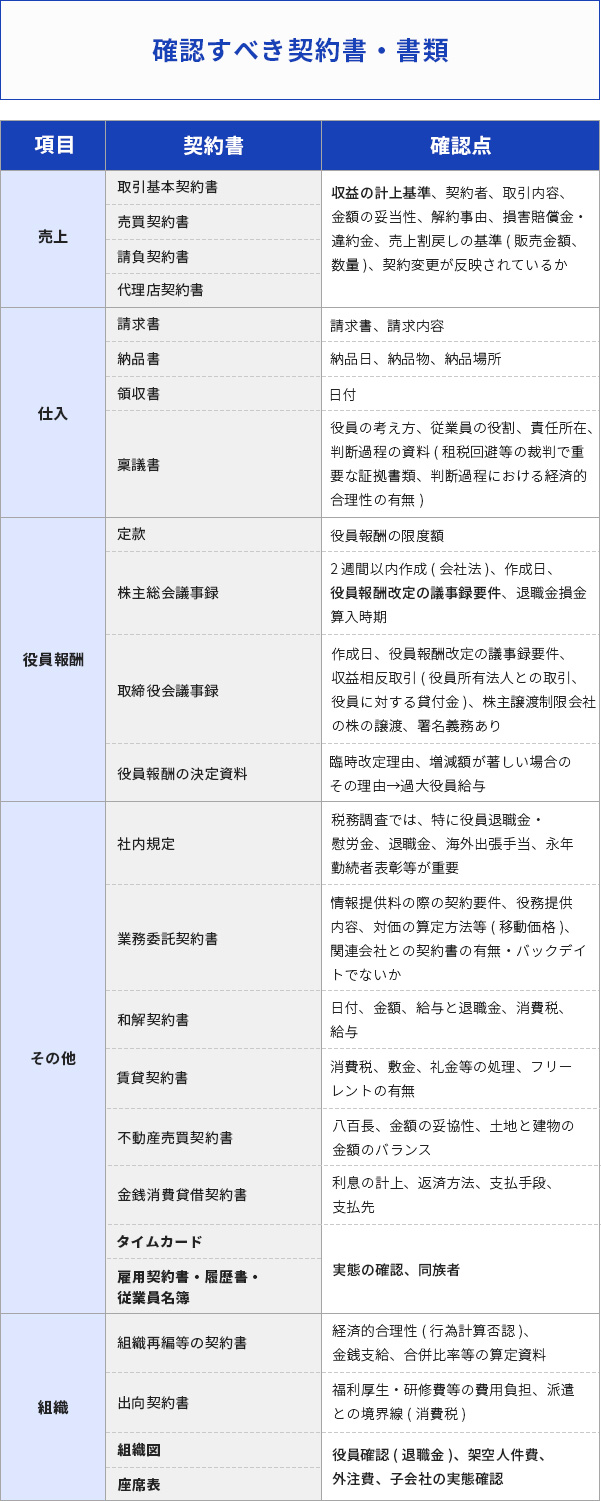

事前に確認すべき契約書・書類⼀覧

事前に確認しておく事を推奨する契約書や書類と確認するポイントを一覧にしました。

特に問題となりやすいのは図の太字の項目になります。例えば、売上に関わる契約書には下記の様な書類が挙げられます。

・取引基本契約書

・売買契約書

・請負契約書etc.

これらの書類で問題となりやすいのは、収益の計上時期になります。収益は原則として商品やサービスの提供が完了したとき、または資産の引渡しが完了したときに計上するものとなります。特にBtoBで仕事をしており、1個又は1契約あたりの金額が大きい場合は、収益の計上基準を厳しくチェックされます。同様に不動産や機械など、金額が大きい資産についても注意が必要です。

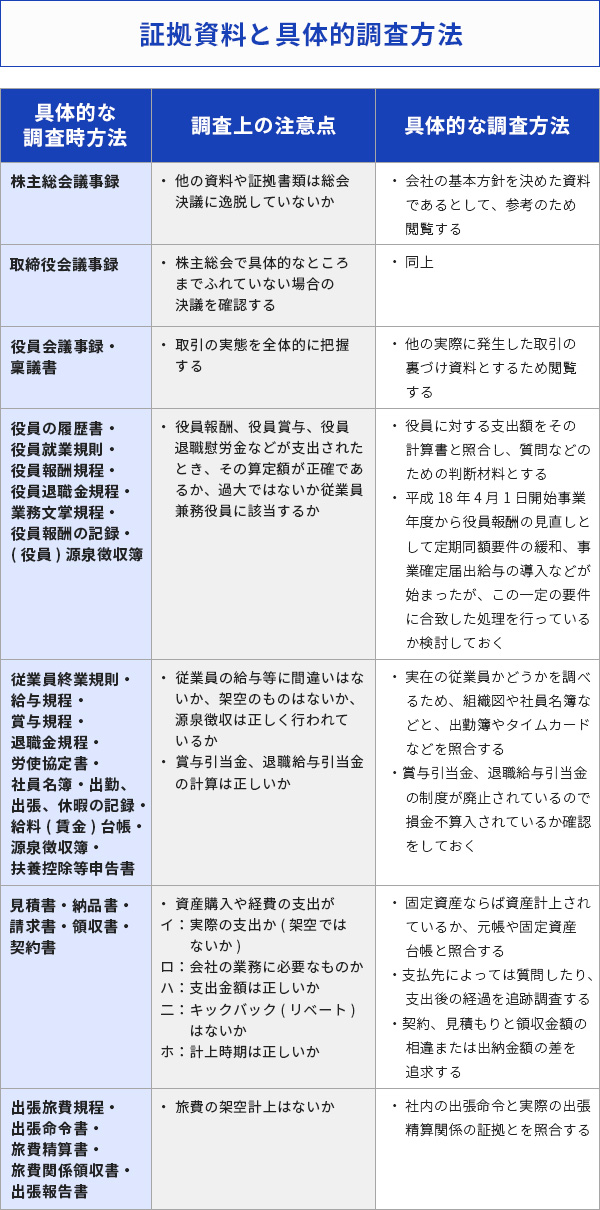

証拠書類と具体的調査⽅法⼀覧

具体的に各書類のどのようなところがチェックされて、どのような点に注意が必要かを一覧表にしました。

契約書や領収書、請求書を基に実際の支出と整合性がとれるか。経費への算入の妥当性など、自社と取引先など社外の相手方とのチェックはもちろんですが、意外と見落としがちなのが社内に関する書類になります。

役員報酬などの金額が正しく計算・支払が行われているか。書類に記録された情報と整合性は取れているか。従業員との契約関係が実在しているか。給与・賞与は適切に行われているかなどがチェックされます。

経営者や役員の親族が従業員となっている場合は、実際に業務に従事しているか等を細かく見られますので、組織図などと見合わせて整合性が取れているかを一件ずつ確認していきましょう。