税務調査では帳簿と申告内容が合っているか?会計上の処理が適切に行われているか?など様々な点をチェックされます。

税務調査の争点として必ずと⾔っていいほど、対象となるのが「お⾦の流れ」です。現⾦売上の管理や計上時期、現⾦をどのように保管しているのか?直近の管理表と現⾦が⼀致しているか?など、あらゆる⾓度から「お⾦がどこにどう流れているか?」を⼊念にチェックされます。これを『現金実査』(げんきんじっさ)と言います。

本項では税務調査の際にどのような点がチェックされるのかと対策について解説していきます。

目次

現⾦実査とは?

現金実査という言葉を初めて聞いた方も多いかと思いますので、簡単に解説していきます。

現金実査とは文字通り「現金」を「実査」する監査用語です。「実査」とは資産の実在性を確かめるため、当該資産の現物を直接かつ実地にて調査する手続です。現金に対して実査を行う事が『現金実査』となります。

具体的には手元にある現金を数えて現時点での現金の残高が、現金出納帳などの帳簿に記録された帳簿残高と一致しているかを確認する調査となります。きちんと管理していれば帳簿の金額と現金の残高は一致しますが、何らかの理由で記帳が漏れていたなどの原因で差が出る場合があります。

こうした不明入出金があると税務調査官から売上の計上漏れを疑われたり、「管理能力のない納税者=会計の信用度が低い」と判断され、より厳しくチェックされる原因になります。必ず税務調査前にご自身で確認しておきましょう。

現⾦実査で⾒られる4つのポイント

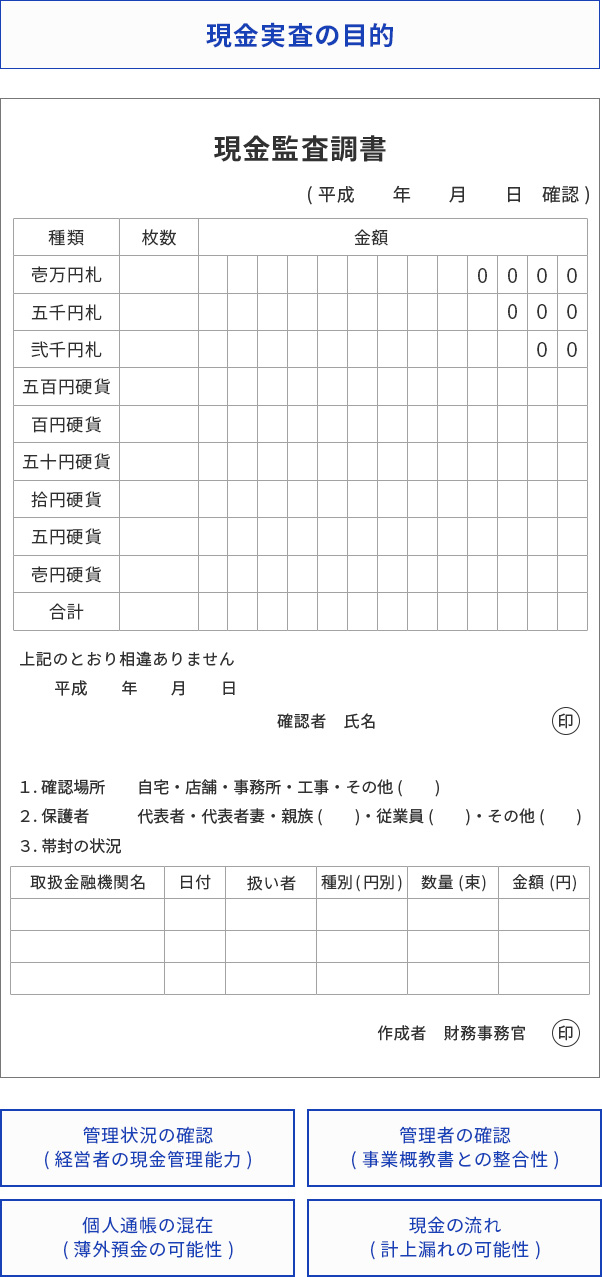

税務調査官が現金実査を行う際は上記のような現金監査調書という表を用いてチェックしていきます。

現金監査調書をもとにどのような点を調査官はみているのか?大きく分けると4つのポイントに分けられます。

【現⾦実査でチェックされる4つのポイント】

・point1 経営者の現⾦管理能⼒

・point2 事業概況書との整合性

・point3 個⼈通帳等の混在がないか?

・point4 計上漏れの可能性がないか?

それぞれ、どのような観点でチェックされるのかを解説していきます。

point1 経営者の現⾦管理能⼒

経営者がルーズなのか、きちっとしているのかを現金の管理状況で見られます。特に飲食店等では、現金実査の結果によって心証がかなり変わります。無予告で税務調査に来ても、この現金実査がきっちり合っていると、「この会社はちゃんと管理をしているから大丈夫だ」という前提で進んでいくことが多いです。

point2 事業概況書との整合性

申告時に添付する「事業概況書」には、現金を管理する担当者が書いてあります。ここに記載された担当者と実態の管理者が合っているかどうか、整合性を確認されます。

point3 個⼈通帳等の混在がないか?

税務調査で金庫を開けたときに、経営者個人の通帳が混在していることがあります。これらの個人通帳の中に売上の一部が入金されていたりすると、簿外預金の可能性があると判断されます。

point4 計上漏れの可能性がないか?

現金の流れは必ず確認されます。事前に下記の6つの項目をきちんと説明できる様に情報を整理しておきましょう。

①現金売上の管理(お客様から受け取った現金をどう管理しているか)

②計上時期(いつ、どのように帳簿をつけているか)

③閉店後の現金の管理(お店を閉めた後、現金は社長が持って帰るのか、または貸金庫に預けるのか)

⑤銀行に入金するのは誰か

⑥直近の管理表と現金がきっちり合っているか

現⾦実査の事前準備のコツと対策

現金実査に備える最も有効な対策は現金管理を仕組化して、日々適切に実践していく事に限ります。先述の通り現金管理が行えているか否かで税務調査の進み方や結果に影響が出ます。特に現金商売中心の事業の場合はしっかりとルールを定めて抜け漏れを未然に防ぎましょう。

≪現金管理のポイント≫

1.会社と個人の現金を区分する

2.出納責任者を明確に決める(社長以外の出納責任者を決める。帳簿の確認は第三者が実施)

3.手元現金の保管額を決める(保管する現金の上限を決めて超過分は日々銀行へ預入)

4.社内精算のルールを決める(精算の期限等を明確に定める)

5.現金で支払う範囲・金額を決める(現金での支払いは、少額な取引に限定し口座振替や銀行振込を活用)

6.支払は領収証または請求書に基づき行う

7.出納簿の作成・残高の確認を行う(金種別現金有高表を作成し、帳簿上の金額と現金残高が一致していることを日々確認する)