税務調査と聞いてどのようなイメージをお持ちでしょうか?ニュースで報道される大勢の調査官が突然オフィスに立ち入り、大量の段ボールを抱えて、オフィスから出てくる光景や映画『マルサの女』を想像する人が多いのではないでしょうか。

ひとくちに税務調査といっても、そのような強制調査もあれば、事前に電話でアポイントを交わした後に約束通り調査員が訪れることもあり、いくつかの種類に分けられます。あなたの会社に税務調査が入る時、どの種類にあてはまるのか?税務調査の基礎知識として知っておくべきです。この記事では税務調査の種類について、それぞれ個別に解説をしていきます。

目次

強制力に基づく2種類の税務調査

税務調査は、その性格などによっていくつかの種類に分けられます。

税務調査の「強制力」という視点から分けると、強制力のない「任意調査」と強制力のある「強制調査」の2種類に分類されます。

任意調査とは?

任意調査とは、通常の課税処分のために実施される調査の事です。所得税法、法人税法、消費税法、相続税法等に税務調査の根拠(対象)が定められています。調査を行うのは各税務署や国税局の「税務調査官」です。

「任意」と聞くと調査が来ても断れると思ってしまいがちですが、そうではありません。任意調査でいうところの「任意」とは納税者の反対を押し切って、強制的に帳簿書類等を検査できないという意味です。税務調査官は質問検査権を有しており、調査官が「必要である」と判断した場合、納税者に対して質問をしたり、資料の提供を求めたりできる権限を与えられています。

基本的に質問検査権を拒否する事は「できない」とされています。そのためやむを得ない事情があれば調査日の調整などは行う事ができますが、調査そのものを断る事はできません。反対に任意調査で質問検査権の及ばない調査は違法という事になります。任意調査による税務調査に立ち会う際は調査官が違法な質問検査権を行使していないかチェックしましょう。

具体的には下記のような事柄が挙げられます。

〇きちんとインターフォンを押して入ってきたか。

〇身分証明書の提示は行ったか。

〇勝手に引き出しを開けていないか。

過去の判決事例では違法な質問検査権に対する税務調査は無効と判決された事もあります。

強制調査とは?

強制調査は国税犯則取締法に基づく調査です。俗に査察、マルサと呼ばれ裁判所の令状によって臨検、捜査、差押え等が行われるため非常に強い強制権を持っています。

不当な手段で故意に税を免れた場合、社会的責任を追及するために正当な税を課すほか、刑罰を科すことが税法で定められていて、悪質で多額の脱税が疑われる納税者に、裁判所の令状に基づいて強制的に行われる調査に該当し、納税者はこれを拒否することはできません。

任意調査は基本的にペナルティとなる延滞税などで解決できますが、強制調査は刑事事件として立件する事を目的としており、結果次第では検察官に告発し、裁判所に起訴状を提出。国税犯則取締法に則り、裁判所の許可を得て現地での取り調べや捜査、差し押さえを行うことができます。

このように任意調査と強制調査では社会的ダメージという点において天と地ほど違いがあると言えるでしょう。

本記事では前述の任意調査について深堀して解説していきます。

事前予告に基づく2種類の税務調査

任意調査は「事前予告」があるかどうかで2種類に分類されます。「事前予告」とは文字通り調査開始前までに電話等により、実地の調査において質問検査等を行う旨等を通知することをいいます。

事前予告がなされたうえで行われる税務調査を「予告調査」と言い、反対に事前の予告なく税務調査官が尋ねてくる調査を「無予告調査」と言います。

予告調査とは?

あらかじめ税務調査が行われることを告げられてから行われるのが予告調査です。主に下記の内容を電話などで告げられます。

≪予告調査の連絡内容の一例≫

・調査対象年度「〇年分の税務調査を行います」

・訪問日時「〇月〇日〇時に訪問します」

・対象税目「税目は〇〇と〇〇です」

これが税務調査の原則的な始まり方です。

無予告調査とは?

予告なく、抜き打ちで税務調査官が尋ねてくるのが無予告調査です。経営者にとっては非常に不安を感じる税務調査の始まり方と言えます。

≪なぜ予告なく調査が行われるのか?≫

事前に告げることで証拠を隠蔽や仮装したり、逃亡する可能性があると判断された場合に無予告調査が行われます。また、上記の他に無予告調査が行われやすい業種もあります。例えば現金を扱う飲食店などは、無予告調査を行うかどうかの「判定の一要素となる」とされています。

無予告調査ができるかどうかは、あくまでその他の資料や申告内容等から総合的に判断されるものの、現金商売は他業種に比べると「行われる可能性が高い」と言えるでしょう。

調査期間に基づく3種類の税務調査

強制力や予告の有無の他に税務調査は「一般調査」「簡易調査」「特別調査」の3つに分かれます。種類により税務調査の開始から終了までにかかる「期間」が大きく異なります。種類ごとの期間の目安と正確について解説していきます。

一般調査とは?

税務署の個人課税部門、法人課税部門、資産課税部門が行う実地の調査です。通常2〜3日で終了します。

簡易調査とは?

一般調査にくらべ比較的、短期で終わるのが簡易調査です。半日ほどで終わるものもあります。内容としては概ね下記の3点です。

〇着眼調査(調査対象項目を絞った調査。文書のみで調査が行われることもある)

〇来署依頼(納税者が税務署に出向いて説明を行う)

〇電話や郵送でのお尋ね(調査が必要な項目について、電話や文書で確認される)

特別調査とは?

一般調査にくらべて非常に長い期間を要する調査です。期間が1ヶ月に及ぶ場合もあります。税務署や国税局の調査担当部署の他に、特別国税調査官も調査に加わります。

調査場所に基づく4種類の税務調査

税務調査が行われる場所はどこでしょうか?税務調査官が尋ねてくるのだから自宅や事務所で実施されるとお考えの方が多いと思いますが、実は「調査がどこで行われるか」で3種類に分類されます。

内部調査とは?

実地の調査の前に、提出された申告書などを税務署内で確認する、いわゆる机上調査が代表的です。内観調査もあります。内観調査は内偵調査とも呼ばれ、たとえば飲食店であれば実際に調査官が客として食事をしに行くなどが挙げられます。客数や客単価、レジをきちんと打っているかどうかなどをチェックするものです。

お店や自宅を外から確認する外観調査もあります。外からお客様の数を確認して申告された売上高と大きく食い違っていないか、車など会社の資産が自宅に置かれていないかなどがチェックポイントです。最近では、会社のホームページはもちろん、ブログやSNSから、不審な点を探すケースもあります。疑われるようなことは書かないのがベストです。

臨場調査とは?

臨場調査とは、税務調査官が納税者と対面して行う調査をいいます。前述の内部調査や内観調査を経て税務調査官が、事業所、工場、倉庫などの実地に足を運んで行われる調査です。

原則として、納税者本人の立会のもとに行われ、納税者は税務代理を委嘱した税理士を立ち会わせることができます。税法上、調査官は納税者から要請があった場合には身分証明書を提示しなければなりません。

反面調査とは?

反面調査とは、対象となる企業の金銭の流れなどを把握するために、取引先企業や銀行などに対して行う調査になります。

情報の裏づけをするために対象事業者の得意先や仕入れ先等に調査したり、各従業員や退職した人への調査が行われることもあります。

例えば、求められた資料の提出を拒むなどした場合、税務調査に非協力的な対応と判断されて反面調査の対象になることがあります。ちなみに調査官が反面調査を行うことは法律で認められています。

とはいえ、こうした調査をされては、取引先との関係やこれまでの培ってきたイメージが悪くなってしまうこともあるので、反面調査の対象となってしまうこと事態、当事者としては避けたいのではないでしょうか。

金融機関調査とは?

銀行、証券会社、保険会社等の金融機関に、資産状況などを調べるために行われる調査です。

以前は国税局や税務署から書面で依頼された内容を金融機関が書面で回答する流れでしたが、2020年10月から預貯金照会業務のデジタル化が試験導入され取得できる情報量やスピードが増加しています。

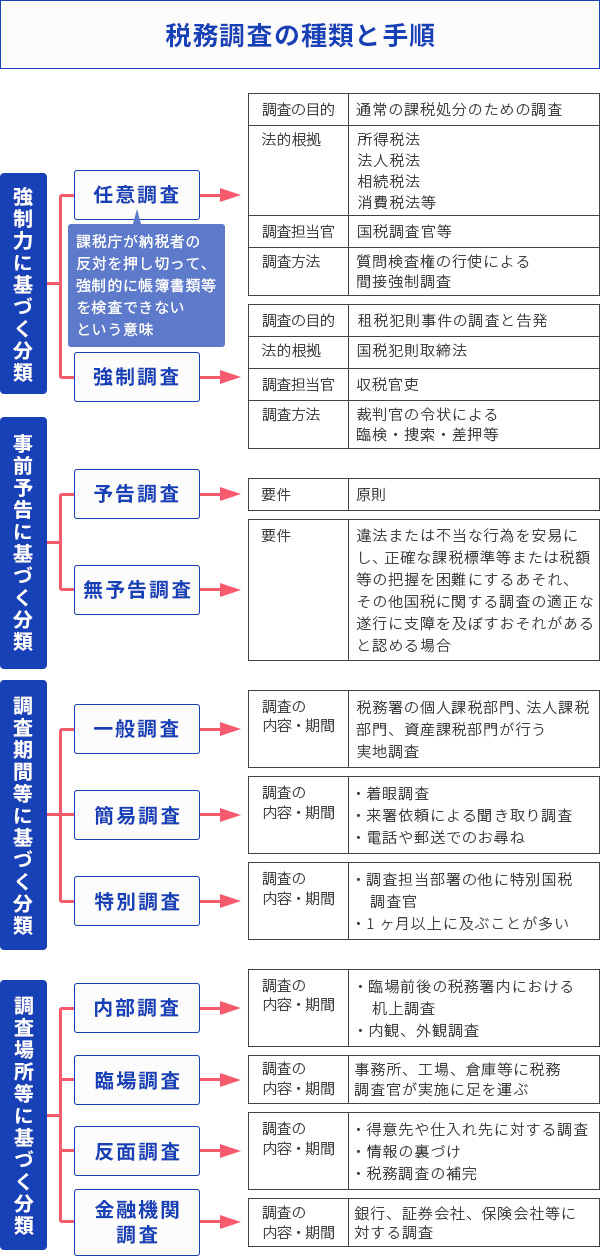

税務調査の種類と手順一覧表

一言に税務調査といっても強制力、予告の有無、調査の期間や調査場所によって分類されます。各分類の性格を押さえて、もしも税務調査が入った場合にどの分類で、どのような意図で調査が行われているのかを知る事で対策を立てやすくなります。

上記の表を参考にしていただき、ご自身の税務調査のステージや今後の流れを把握しておきましょう。

<関連動画はこちら>