前回では、実地調査開始前に修正申告をすることで加算税を軽減することができると述べました。

ただし、更正を予知しての修正申告については、加算税の軽減はありません。

更正を予知していたか否かについては、時々争いになることがあるので、今回は、更正の予知と加算税についてお話します。

目次

過少申告加算税

国税通則法65条の規定

第1項

「期限内申告書が提出された場合において、修正申告書の提出又は更正があったときは、当該納税者に対し、その修正申告又は更正に基づき第35条第2項(期限後申告等による納付)の規定により納付すべき税額に100分の10の割合(修正申告書の提出が、その申告に係る国税についての調査があったことにより当該国税について更正があるべきことを予知されたものでないときは、100分の5の割合)を乗じて計算した金額に相当する過少申告加算税を課する。」(一部省略。太文字筆者)

第5項

「第1項の規定は、修正申告書の提出が、その申告に係る国税についての調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査に係る第74条の9第1項第4号及び第5号(納税義務者に対する調査の事前通知等)に掲げる事項その他政令で定める事項の通知がある前に行われたものであるときは、適用しない。」(一部省略。太文字筆者)

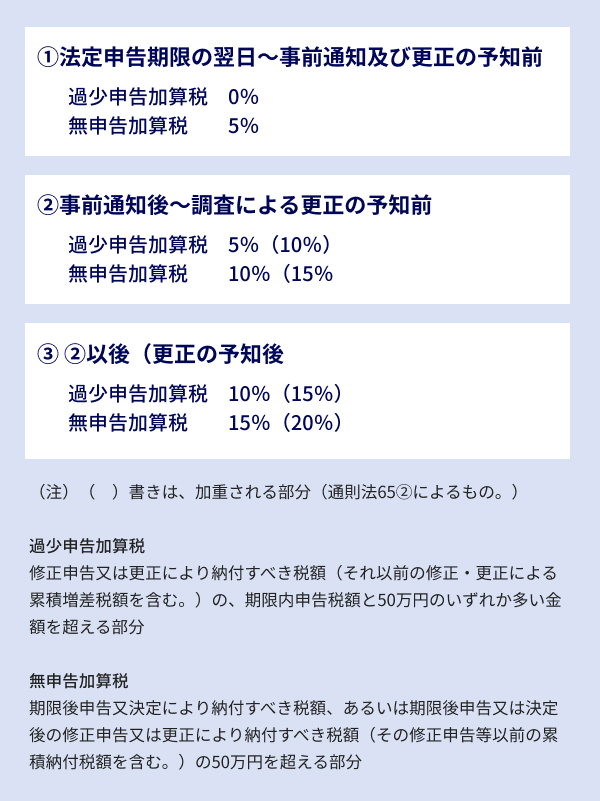

過少申告加算税の賦課割合

上記「第1項」の条文の、修正申告書の提出又は更正あるいは期限後申告書の提出又は決定があったときの加算税割合を整理すると、その提出時期の違いにより、次の①~③のようになります。

更正の予知がないことを前提に、事前通知がされる前の①では、過少申告加算税はかからず、事前通知後の②でも、実地調査が開始されるまでは、更正の予知がないことを前提に、過少申告加算税は5%に軽減されます。

重加算税も、②の段階では更正の予知前なので賦課されることはなく(通則法68①)、過少申告加算税の5%だけが修正申告後に賦課決定されることとなります。

重加算税の賦課割合は35%ですので、実地調査前に修正申告を行い過少申告加算税で済めば、追加で納付する税額は、その賦課割合の差額分(35%⇔5%)だけ減額できることとなります。

更正の予知

更正の予知とは

上記のとおり、過少申告加算税又は無申告加算税の割合及び重加算税の賦課決定があるかないかについては、修正申告書等の提出が「更正の予知」前なのかどうかで変わってきます。

したがって、更正の予知とはどのようなことをいうのかを知っておく必要があります。

更正の予知とは、納税者において、「課税庁は、申告の〇〇の間違いについて把握して、更正するだろう」との予見が生じていることをいうものと考えられます。ただ、それは納税者の心の中の状態なので、課税庁は直接知ることができません。

調査中に納税者から修正申告書が出され、加算税の軽減対象であると主張された場合に、課税庁は、その主張を認めず10%の過少申告加算税を賦課決定したとします。

この賦課決定処分について納税者が争う場合は、修正事項について調査が及んでいないことや、更正に至ることを認識していないことなどから、更正の予知なく修正申告したと主張・立証を行うこととなります。課税庁も、その主張に対する反論・反証として、調査で端緒を把握しており、更正を予知してされた修正申告書であることを立証できなければなりません。納税者の内心を推し量っての処分となり、そうではないとして、加算税を争う不服申立ては度々発生しています。

事務運営指針の定め

事務運営指針とは、国税局や税務署が行う国税の事務について、国税庁が実施方法や考え方等を指示したものです。したがって、調査事務も、いくつかの事務運営指針に基づいて行われています。

平成12年7月3日付で発遣された「申告所得税及び復興特別所得税の過少申告加算税及び無申告加算税の取扱いについて(事務運営指針)」(令和4年10月25日改正時)では、次のように更正の予知に該当するケースについて指示しています。

「・・その納税者に対する臨場調査、その納税者の取引先に対する反面調査又はその納税者の申告書の内容を検討した上での非違事項の指摘等により、当該納税者が調査のあったことを了知したと認められた後に修正申告書が提出された場合の当該修正申告書の提出は、原則として、これらの規定に規定する「更正があるべきことを予知してされたもの」に該当する。」(太文字筆者)

この指示は、実地調査の開始後は、原則として、納税者は更正を予知したものとして取り扱うとしています。予知は納税者の内面で生じる事象で、他者は把握が困難ですから、外部からも観測できる客観的な事実としての調査の開始という事実等をもって判断することを原則としています。

学説・判例等の解釈

更正の予知についての学説は、①調査着手(開始)説、②客観的確実性説(端緒把握説)などがあり、それぞれ、

①調査の開始をもって、その後の修正申告は更正の予知があったものとする説

②課税庁が調査によって不正の端緒を発見し、その後の調査の進行により更正に至るであろうことが客観的に相当程度の確実性が認められる段階に達した後、納税者が更正に至ることを認識した上で修正申告をした場合には、予知があったとみなす説(東京地裁令和3年5月27日判決など。)

です。

上記の事務運営指針は調査着手説を採るものと思われますが、判例や裁決例は客観的確実性説を採るものが主流と思われます。

東京地裁令和3年5月27日判決は、客観的確実時期に達する時期について、「申告又は無申告が不適正であることを発見するに足るかあるいはその端緒となる資料を発見し、これによりその後の調査が進行し申告漏れの存することが発覚し更正等に至るであろうことが客観的に相当程度の確実性をもって認められる段階(客観的確実時期)に達すれば足り、申告漏れの所得金額を正確に把握し、更正等に足る資料が全て揃っていることまでは要しない」と判示しています。

そうすると、更正の予知の認定時期は、客観的確実性説が調査着手説よりも遅いとしても、それほど遅くはならないこととなります。

実務として、調査開始時には、既に机上調査(申告内容や内部資料の確認等)を済ましているので、関係資料の分析から、売上漏れの端緒などが把握されている可能性が十分にあります。そうすると、調査開始時には客観的確実時期に達しているという事実関係が生じている可能性も高いと思われます。

実際の裁決例や判決例においても、実地調査開始後に修正申告書を提出して、その後の過少申告加算税10%、あるいは重加算税35%の賦課決定処分に対して、更正を予知してした修正申告ではないという納税者の主張が認められるケースは非常に稀です。

最後に

調査後、まったく課税庁が着目していなかった点について修正申告を行い、更正を予知した上での修正申告ではなかったと主張して、加算税の軽減が認められた稀な事例もありますので(東京地裁平成24年9月25日判決)、実地調査開始後に修正申告をしても加算税の軽減はないとは言い切れませんが、実地調査開始前に修正申告書を提出することを原則として、調査に臨むべきでしょう。

また、事前通知時に、「〇〇について確認したい。」と具体的な調査事項が告げられた場合には、その事項について実地調査前に修正申告書を提出しても加算税の軽減はないこととなります。

そのほか、実地調査前であっても、更正の予知があったとされる場合もあると思われます。例えば、架空外注費等の共謀先に調査が入ってその不正が明らかになり、自分の不正についても調査が行われると知って修正申告書を調査通知前に提出した場合は、更正の予知の下に提出したと認定され、加算税の軽減が認められない可能性が大きいと思われます。

<関連動画はこちら>