当たり前ですが、ほとんどの経営者は悪質な脱税をしているわけではありません。

それでも、「税務調査」という言葉はいつの時代も経営者を不安にさせています。

テレビやニュースなどで著名人が脱税について報道されることも一つの要因かもしれません。

今、この記事を読んでいるあなたも、税務調査と聞いて、このような不安を漠然と持っていませんか?

・「何かあるかもしれない」という不安

・「重たい加算税が発生してしまうのではないか」という不安

・「調査官の鋭い質問にしっかり答えられるのか」という不安

これらの漠然とした不安は、経営者の税務知識の乏しさからくるものです。

税務調査110番コラムでは、中小企業の経営者に税務調査に対する基礎知識を持ってもらい、 「安心して税務調査を受け、納得感を持って終わる」ということを目的に 税務調査の傾向と対策をコラムを通じてお伝えしていきます。

<関連動画はこちら>

目次

税務調査とはそもそも何か?

日本には言うまでもなく「納税の義務」があります。

そして、所得税、法人税、相続税などの国税の基本は申告納税方式がとられています。 これは納税者自身が税務署へ所得の申告を行い、自分で税額を計算し、納税する仕組みがすでに出来上がっていることからある程度理解ができるでしょう。

ただし、納税者には色々な人がいます。

自ら申告する以上、申告内容や税額に意図しない誤りがあったり、 認識の違いによって申告内容に不備があったり、時には悪質な目的を持って虚偽の申告を行い、本来支払うべき納税を免れようとする場合もあります。

テレビやニュースなどで報道されるケースは、この虚偽の申告や脱税行為にフォーカスされるため、税務調査と聞くと、漠然とした不安を持つ人も多いのもこのような報道が一部影響しているのかもしれません。

税務調査とは、意図的でも、意図していなくても

誤った自己申告内容によって納税者間の課税額に不公平感が生じないよう管理・調整する仕組みとも言え、公平に課税するために、正しい申告がなされているかどうかを見るチェック機能を担っています。

日本の申告納税方式と税務調査は、いわゆる車の前輪・後輪のようなもので、 この2つがセットで日本の税制が動いていると考えると良いでしょう。

税務調査は、誰が、いつ、行うのか?

チェック機能を果たす税務調査は、管轄する国税庁や税務署の税務調査官によって、おおよそ2日間行われます。

税務調査の対象となった個人や会社に対して、

「納税義務が適正に果たされているか?」

「その納税額に間違いはないか?」

「過去に遡っても、適正に納税されていたか?」

を様々な調査方法を用いて個別に調査が行われます。

調査の結果から申告内容に誤りがある場合は、法律を当てはめて、

更正・重加算税・青色申告の取り消しなどの処分をしていくのがまさに税務調査と言えるでしょう。

国税庁が毎年発表する「税務行政の現状と課題」の平成30年版によると

法人実調率は3.2%(実地調査の件数を対象法人数で除したもの)、個人の場合は、1.1%となります。

単純計算でペースを割り出すと、法人の場合は30年に1回、個人の場合は100年に1回のペースとなりますが、調査件数を増やすために、簡易調査という比較的短時間で終わる調査方法が出てきていることも忘れてはいけません。 会社を経営していると、いずれどこかのタイミングで、税務調査の対象になる可能性は誰にでもあるのです。

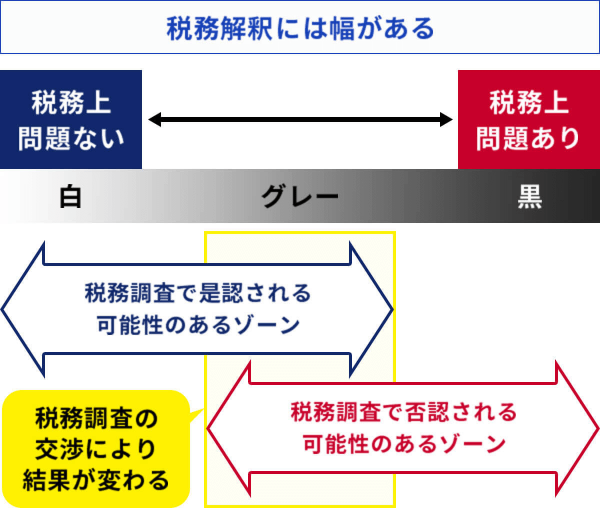

税務調査には白・黒・グレーの3つがある

税務調査では具体的に次の3つが行われます。

(1)証拠書類の収集

(2)要件事実の認定

(3)法令の解釈適用

ここで問題になるのは、(3)法令の解釈適用です。

税務調査には、どう解釈するか?という観点でみると、白・黒・グレーという3つに分かれます。

税務調査の白とは?

税務上問題ないものです。

税務調査官にこのゾーンについて指摘されたら、毅然とした態度で対応できる領域です。

またその際には、法律・通達の解釈を税務調査官に示し、逆に何を根拠に否認するのかを税務調査官に聞きましょう。

税務調査の黒とは?

税務上、問題のある部分です。

当然のことですが、脱税なので厳しい処分がくだされます。

この場合に論点となるのは、「隠ぺい仮そう」かどうか。脱税の「形式」や「故意」がチェックされます。

例えば、税金が減ると知りながら売上をごまかしたり、経費をねつ造したりといった不正行為があれば、 最大7年間の重加算税というペナルティが課され、本来収めるべき納税の約2倍弱の金額を納めることもあるのです。

さらに脱税額が合計で1億円を超えると、査察、刑事事件になる可能性もあります。

立件されると、各メディアに実名が報道され、経営に対する打撃はもちろん、経営者自身やそのご家族に与える影響も計り知れません。

また、「1億円といった大きな金額ではないので大丈夫」という考え方も非常に危険です。

立件されて逮捕される人も、いきなり数億円を脱税することは稀で、初めは数百万単位の脱税を行い、そこからずるずると、数億円規模の脱税へと発展することが多いのです。

だから1000円でも、100円でも脱税すべきではありません。

税務調査のグレーとは?

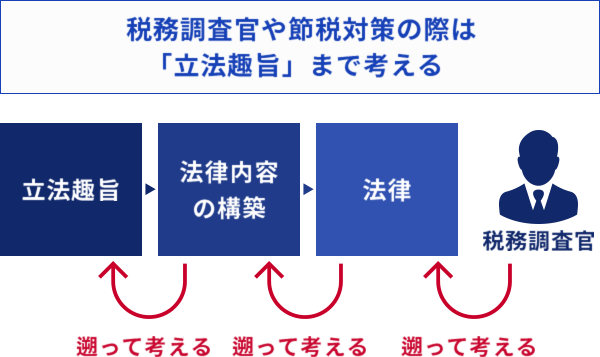

法律上は問題がなくても、「立法趣旨」「法律解釈」で白にも黒にもなるのがグレーです。

例えば、本屋さんで「立ち読み禁止」の貼り紙がある場合、「座って読めば大丈夫なのか?」ということです。

貼り紙通りの解釈だと問題はありませんが、その貼り紙の意図は、「本をタダで読むな」ということです。

この例え話と同様に、税務解釈には幅があり、飲食代、消耗品費、交際費などがグレーになることが多いです。

またグレーゾーンについて税務調査官と交渉する際、その背景に「法律」があることを忘れてはいけません。

基本的には、法律の解釈、また判例で税務調査官を説得しなければいけないわけです。

さらに法律を解釈するためには、法律ができた目的「立法趣旨」までさかのぼる必要があります。

ただ、経営者が立法趣旨までマスターするのは簡単なことではありません。

ここでは顧問税理士に「この処理は立法趣旨を考えて大丈夫か?」を問いかけ、

気になったグレーの部分を事前に、都度対策していく必要があるtのです。

<関連動画はこちら>

グレーゾーンへの対応が税務調査の結果を左右する

調査官は税金を徴収する側になるため、グレーゾーンに関しては申告漏れやミスがあるのではないかと疑います。

例えば役員報酬や退職金が多すぎるのではないか、出張旅費や慶弔費などが高すぎないかといった具合です。

こうしたグレーゾーンを事実に照らし合わせて、正当なものと証明できるか否かが税務調査の結果を左右すると考えてもよいでしょう。

申告ミスと判断されれば、最大14.6%の延滞税や場合によっては最大40%の重加算税が課せられますので、結果次第で数百万から数千万という単位の納税額の差が出てきます。

グレーゾーンの折衝は、余程の税務の知識と交渉力が無いと勝ち目はありません。

できれば税務調査対応の実績が豊富な税理士に立ち会いをお願いすることをおすすめします。

納税者の代理人として税務関連の主張ができるのは税理士のみですし、不用意な回答を避けるためにも有効だからです。

税務調査について顧問税理士とチェックしてみましょう

このように税務調査の背景や目的、税務調査における3つの分類を知り、 解釈が異なるグレーについて、立法趣旨に基づきながら、顧問税理士と都度対策をしていくことができれば、 突然の税務調査でも慌てず、冷静に調査官と対話していくことができるはずです。

あなたの会社でも、グレーゾーンの有無や処理方法に問題がないか?

顧問税理士とチェックしてみる時間をとってみてはいかがでしょうか。

顧問税理士に相談しても事前準備の対応や当日の立ち合いが難しい場合には、税務調査への対応実績が豊富な税理士に立ち会いをお願いすることも検討してみましょう。

<関連動画はこちら>