いつも大変お世話になっております。税理士法人クオリティ・ワンです。

今回の話題は、ここ数ヶ月で話題になっている「社保スキームが厳格化!?」というものです。

「社保スキーム」は、中小企業法人役員向けのものと、個人事業者向けのものがありますが、今回は個人事業者向けの、通称「国保逃れ」の厳格化を取り上げます。

しかも今回の厳格化は、遡求して健康保険組合を喪失させることも予定しているそうです。

すると、健康保険組合の保険証で受診した保険診療等も無保険扱いとなりますから、かなり面倒な話になりそうです。

通称「国保逃れ」の概要と厳格化について

通称「国保逃れ」の概要と厳格化について

通称「国保逃れ」の概要☝

通称「国保逃れ」について、新聞報道では「日本維新の会」に所属する地方議員のケースでしたが、一般化した事例をご案内いたします。

(事例)

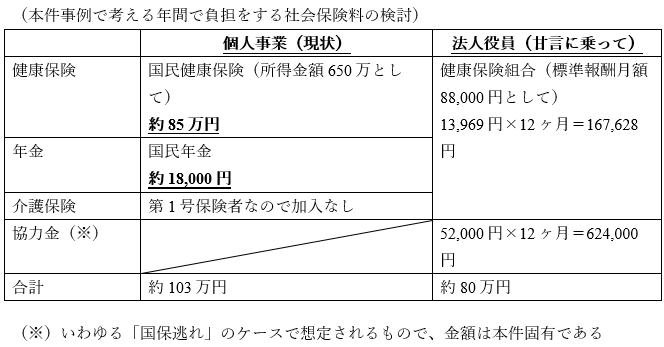

新宿区在住で個人事業主の九折(くおり)・1(わん)(50歳)さんは、毎年最終利益が600万円を超えており、毎年85万円くらい国民健康保険を支払っている。

九折さんはすでにセーフティーネットの積立枠も使い切っているなど、これといった節税策もない上、最終利益が600万円を超える程度であるから法人化は不合理である。

とある日…。九折さんは、ネットで「毎月協力金をお支払いいただくだけで、当社団法人役員に登録しますので、健康保険等の被保険者資格が付与され、健康保険が大幅削減! 協力金をお支払いいただいても、十分に元をとっていただけます!」というものを発見!

電話で話を聞くと、役員業務は年に数回簡単なアンケートに答えるくらいで、役員会議等の出席も不要。協力金は月々14万円であるが、役員報酬として月額88,000円振り込まれる。(賞与はなし。)

したがって、純粋負担額は52,000円であるが、当該協力金の一部は労使折半の法定福利費に充当されることから、実質的にはもっと安価とのこと。

そして、健康保険料は月額標準報酬が9万円であり、給与天引きは厚生年金保険料と合わせて12,000〜13,000円。

負担する社会保険料は、協力金の負担があっても個人事業時代よりもだいぶ安くなること、判明した。

しかも個人事業者の年金は国民年金だけですが、法人役員として厚生年金への加入資格も付与されることから、少しでも年金を増やしたかった九折さんにはぴったりな内容でした。

通称「国保逃れ」の厳格化について☝

令和8年3月18日付で、厚生労働省は法人の役員である個人事業主等にかかる被保険者資格を厳格化しました。

簡単に言いますと、「経営や運営に不参画である。」「もらっている報酬以上に何らかの会費を支払っている。」など、「通常の役員ではあり得ない。」ケースは全て加入資格なしとしました。

(詳細は厚生労働省のホームページ(https://www.mhlw.go.jp/content/12512000/001675920.pdf)をご参照ください。)