いつも大変お世話になっております。税理士法人クオリティ・ワンです。

さて、今回の話題は3月31日に参議院本会議で可決・成立した令和8年度の税制改正についてです。

今回は源泉所得税に関連する改正事項を中心に以下の3点について取り上げます。(適用時期の早いものから順に記載しております。)

🍴食事の現物支給に係る所得税の非課税限度額が倍に引上げ💹

✅改正事項等

- 適用開始時期等

令和8年4月1日に支給すべき食事 - 金額

月額7,500円(改正前は月額3,500円)

深夜勤務者の1回の支給額650円(改正前は1回の支給額300円)

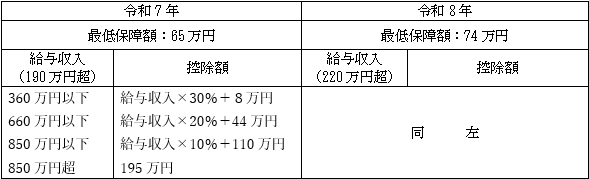

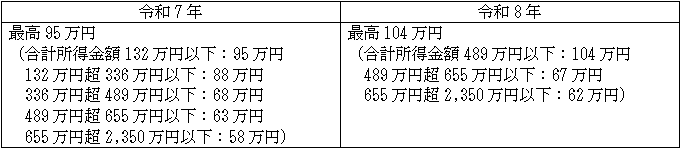

令和8年分の年末調整での人的控除調整👪

✅改正事項等

- 給与所得控除の最低控除額等の特例

給与等収入金額が220万円以下の場合の給与所得控除額を74万円とする。

- 配偶者控除の控除となる配偶者及び扶養親族の対象となる扶養親族の合計所得金額要件

62万円に引き上げる。(令和7年の合計所得要件は58万円であった。) - 基礎控除額

合計所得金額2,350万円以下の者の控除額(本則)を令和7年分から4万円引き上げる。

防衛特別所得税

特別防衛所得税💰

✅概要

- 適用開始時期等

令和9年1月1日以後に行う源泉徴収事務から - 税率

1%(ただし復興特別所得税の税率を1.1%に引き下げることから、源泉所得税に加算する徴収税額はこれまでの復興特別所得税の税率2.1%と変わらない。なお、復興特別所得税について、課税期間が令和29年12月31日まで(改正前:令和19年12月31日まで)10年間延長された。単年では負担増加はないが、復興特別所得税の延長により実質的に増税となっている。)