今回の記事では「源泉徴収漏れ」が指摘されやすい寺院や神社など、宗教法人の税務調査について詳しく解説していきます。

目次

税務調査における宗教法人のニュース

令和6年9月12日、NHKほかの各報道が、東京都北区の神社が、東京国税局の調査を受け、2023年までの7年分で約2億5千万円の所得隠しを指摘されたとし、宗教法人としての収入を宮司が私的に流用していたと報道しました。

具体的には、賽銭やお守りなどの売上を宗教法人の収入とせずに宮司が家計に流用したり、飲食や買い物に充てたりしており、これに係る約2億5千万円については、宮司が個人的に使ったものであり、実質的に法人から宮司への給与に当たるとして、源泉徴収漏れがあったとして、重加算税を含め法人と宮司に約1億3千万円を追徴課税した、としています。

NHKニュース(ネット配信)では、上記の報道時に「国税庁によりますと、去年6月までの1年間に調査を行った全国の宗教法人1975法人のうち7割余りにあたる1429法人で「源泉徴収漏れ」が指摘され、およそ15億円を追徴課税したということです。」とも述べています。

同様な事件で、報道されたものとしては、2023年1月に、和歌山県で寺院を運営する2つの宗教法人の代表者が、非課税のお布施などの収入およそ1億5,000万円を私的に流用していたにもかかわらず、所得税を納付していなかったとして、大阪国税局から源泉徴収漏れを指摘されていたなどと報道されています。その他、同年5月に、福岡国税局により、九州北部の宗教法人について、1億3200万円の源泉徴収漏れが指摘されたとする報道発表もされており、過去には査察調査が行われた宗教法人についての報道もされています。

このように、宗教法人に対する調査はそれなりの数が行われており、特に宗教法人の収入を私的に流用していないかどうかをチェックし、私的流用分については給与と認定して、源泉徴収漏れとして追徴課税をしている事件が多いようです。

宗教法人に税務調査が行われる際のターゲット

神社・お寺のお金を宮司・住職等が使い込んでいないか

宗教法人の収入は、収益事業と収益事業に当たらない事業、つまり非課税となる事業に分けられます。

調査の対象として、収益事業と非収益事業の区分けが正しいか否か、収益事業について正しく計上されているかどうかの確認はもちろん、非収益事業の収入についても、念入りに確認します。

非課税の収入だから、その収入がいくらだったかを確認する必要はないのでは?と思われるかもしれません。しかし、例えば、お布施が年間1000万円くらいありそうだけれど、帳簿には400万円しか計上されておらず、宮司や住職への給与が200万円程度しか計上されていないとなるとどうでしょうか。

お布施の計上漏れ600万円はどこに消えたのでしょうか。600万円については、お寺の資産としての計上もないので、収入を簿外とし、宮司や住職が持ち出して私的なことに使ってしまった可能性がある、ということになります。宮司等の給与が200万円しか払われていないのであれば、お布施等を管理している宮司等が、自己の生活費の不足分や私的な支出に流用しているのではないか、法人からの簿外給与ではないか、という疑念が生じます。

600万円については、宗教法人にとって非課税とはいえ所得であり、その所得を宮司等が自由に使っていたのであれば、法人からの給与として処理することとなります。

これにより、宗教法人は、過去に遡って当該給与に係る源泉徴収漏れについての納付義務が生じ、また、帳簿に収入も給与相当額も記載していないので、重加算税の可能性もあります。

このような、宗教法人のお金を宮司等が自由に使ってしまっているケースが多く、税務調査においては、お布施等の管理状況についての質問だけでなく、当初から計上されている給与の範囲内で宮司等が生活していけるのか否か、教育費に掛けているお金、趣味や旅行や個人的な交際費に掛けているお金など、個人の生活状況について踏み込んだ質問がされることになります。

調査への対応

もともと帳簿を付けていない、あるいは正確に付けていないなどの場合でも、収入等が判明しないまま税務調査が終わりになることはありません。そのような場合、納税者としても、合理的といえる算出方法を提示するなど、調査官との協議が重要です。納税者が非協力に徹し、収入等の金額の見積もりの参考となる帳簿や資料を提示しないとすると、あちこちに反面調査をされたり、長期間の調査となったり、最後には実態とかけ離れた金額で更正されてしまう可能性があります。

税務調査では、非課税の収入としていたものが収益事業に該当すると判断された事例も多く(裁判になった事例として、ペット葬祭業や、墓地等の永代使用料のうち墓石・カロートの販売代金は収益事業となるなど。)、上記の源泉徴収漏れだけを狙って調査するのではありません。早期に妥当な金額で調査を終わらせるためには、税理士を間に立てることが有益だと思われます。

宗教法人の課税関係

法人税法の別表第2は、「公益法人等」に該当するものについて定め(法2六)、宗教法人はこれに該当します。そして公益法人等についての課税の範囲については、収益事業から生じた所得以外の所得については、法人税を課さないこととされています(法6)。

そうすると、法人税の算定においては、宗教法人のした行為について、収益事業に当たるかどうかの判断が根本的な問題となります。経理についても、収益事業から生じた所得と、それ以外の所得に関する経理を区分して行わなければならないとされており(令6)、この点においても、収益事業か否かの判定が前提となっています。

宗教法人の収益事業

法人税法の規定

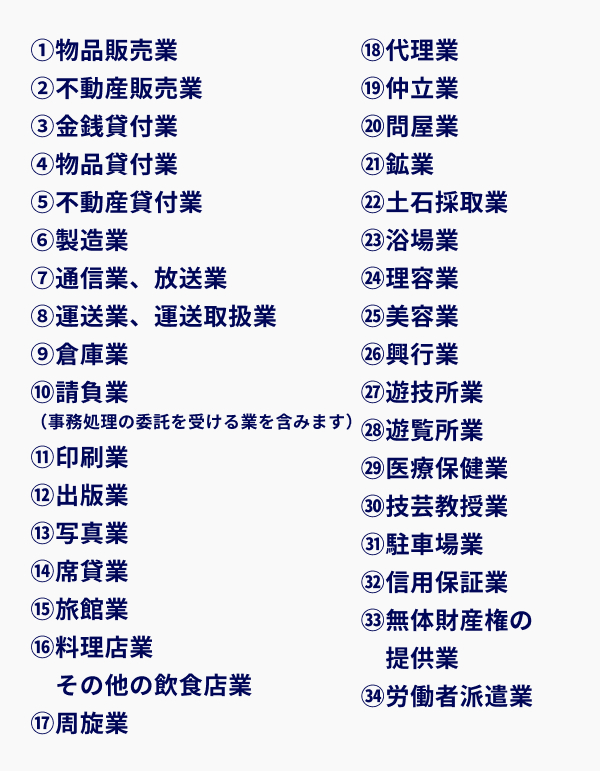

収益事業とは、販売業、製造業その他の政令で定める事業で、継続して事業場を設けて行われるものとされ(法2十三)、具体的には次の34種の事業が該当します(令5①)。

なお、各収益事業には、これらの事業に係る事業活動の一環として、又は、これに関連して行われるいわゆる付随行為も含まれます。

収益事業に該当するかどうかの判定

上記の各事業の範囲については、法人税基本通達15章第1節において留意点が示されており、これを参考に、収益事業か否かを判断することとなります。

宗教法人が行っている一般的な事業について、収益事業として課税対象となるか否かの判定は、概ね次によることになります。

●お守り、お札、おみくじ等の販売

お守り、お札、おみくじ等の販売のように、その売価と仕入原価の関係からみて、その差額が通常の物品販売業の売買利潤ではなく、実質的な喜捨金と認められるような場合のその販売は、収益事業に該当しません。しかし、一般の物品販売業として販売できる性質を有する物品(例えば、絵葉書、写真帳、暦、線香、ろうそく、供花等)をこれらの一般の物品販売業と概ね同様の価格で参詣人等に販売している場合は、その販売は収益事業(物品販売業)に該当します(法基通15-1-10⑴)。数珠、集印帳、硯墨、文鎮、メダル、楯、ペナント、キーホルダー、杯、杓子、箸、陶器等の販売も同様です。

なお、線香やろうそく、供花等の頒布であっても、専ら参詣に当たって神前、仏前等にささげるために下賜するものは、収益事業には該当しません。

●墳墓地等の不動産の貸付け

宗教法人が行う墳墓地の貸付けは収益事業に該当しないこととされており、この墳墓地の貸付けには、その使用期間に応じて継続的に地代を徴収するもののほか、その貸付け当初に「永代使用料」として一定の金額を一括徴収するものも含まれます(令5①五ニ、法基通15-1-18)。

一方、宗教法人が行う不動産(墳墓地以外)の貸付けは、国又は地方公共団体に対し直接貸し付けられる場合など一定の要件に該当する場合を除き、収益事業(不動産貸付業)に該当します。

●境内地等の席貸し

宗教法人の境内地や本堂、講堂等の施設を不特定又は多数の者の娯楽、遊興又は慰安の用に供するための席貸しは全て収益事業(席貸業)に該当し、会議、研修等の娯楽、遊興又は慰安の用以外の用に供するための席貸しも、国又は地方公共団体の用に供するためのものなど一定の要件に該当するものを除き、収益事業(席貸業)に該当します。

●宿泊施設の経営

宗教法人が所有する宿泊施設に信者や参詣人を宿泊させて宿泊料を受ける行為は、その宿泊料をいかなる名目で受けるときであっても、収益事業(旅館業)に該当します。

しかし、宗教活動に関連して利用される簡易な共同宿泊施設で、その宿泊料の額が全ての利用者につき1泊1,000円(食事を提供するものについては、2食付きで1,500円)以下となっているものの経営は、収益事業には該当しません(法基通15-1-42)。

●所蔵品等の展示

宗教法人がその所蔵している物品又は保管の委託を受けたものを常設の宝物館等において観覧させる行為は、収益事業には該当しません(法基通15-1-52)。

●茶道、生花等の教授

宗教法人が茶道教室、生花教室等を開設し、茶道、生花等特定の技芸を教授する事業は、収益事業(技芸教授業)に該当します。

この場合の特定の技芸としては、茶道、生花のほか、洋裁、和裁、着物着付け、編物、手芸、料理、理容、美容、演劇、演芸、舞踊、舞踏、音楽、絵画、書道、写真、工芸、デザイン(レタリングを含みます。)等があります。

なお、これらの技芸の教授には、通信教育によるもののほか、免許、卒業資格、段位、級、師範、名取り等の一定の資格、称号等だけを付与するものも含まれます。

●駐車場の経営

宗教法人が境内の一部を時間極め等で不特定又は多数の者に随時駐車させるもののほか、月極め等で相当期間にわたり継続して同一人に駐車場所を提供する事業は、収益事業(駐車場業)に該当します。

このほか、駐車場に適する土地を駐車場所として一括して貸し付ける事業も収益事業(駐車場業)に該当します(法基通15-1-68)。

●結婚式場の経営

宗教法人が神前結婚、仏前結婚等の挙式を行う行為で本来の宗教活動の一部と認められるものは収益事業に該当しませんが、挙式後の披露宴における飲食物の提供、挙式のための衣装その他の物品の貸付け、記念写真の撮影及びこれらの行為のあっせん並びにこれらの用に供するための不動産の貸付け及び席貸しの事業は、収益事業に該当します(法基通15-1-72)。