税務調査の理想は何事もなく、納得して終えられることです。ただし十分な知識を持ち合わせていなければ、そう簡単にはいきません。

時に税務調査官の狙いや指摘したいことと納税側(経営者)が弁明したいことが噛み合わなかったり、場合によっては衝突を起こして難度の高い交渉事に発展する可能性があることも忘れてはいけません。

ここでは税務調査官との交渉が必要な場面に使える実践的交渉テクニックについて解説します。

目次

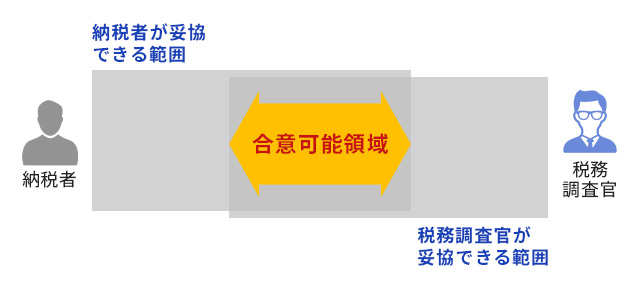

両者が合意できるポイント「合意可能領域」とは?

税務調査では、納税者・経営者が妥協できる部分とできない部分があります。 当然、税務調査官にも妥協できる部分とできない部分があります。

この2者の「合意できる」重なった部分が「合意可能領域」です。

この合意可能領域のポイントについては、納税者と税理士の事前ミーティングであらかじめ決めておくことが大切です。 納税者と税理士の認識がずれてしまっていると、経営者は「これは妥協できない」と感じていても、税理士が勝手に「それでいいですよ」などと認めてしまう可能性もあります。 もちろんその逆の可能性もあり、いずれにしろ関係にヒビが入ってしまいます。 具体的には、事前ミーティングの「争点の洗い出し」の際に、納税者の希望を税理士に伝えておくようにしましょう。

交渉対応テクニック「アンカー」とは?

税務調査中には、税務調査官の妥協できる範囲、できない範囲を見定めることがとても大切です。これは税理士が税務調査官への質問の中の回答や表情の中から判断していきます。

そのうえで、税務調査官が妥協できるギリギリのところに焦点を定め、ゴールを提示する事を「アンカー」と呼びます。

アンカーを先に打つ。つまり、先に条件提示するわけです。 アンカーを打つと、人間の判断をその数値に引き寄せることができます。 アンカーは、交渉相手の関心や期待のよりどころになり、たとえ相手が専門家であっても影響されると言われています。

このアンカーについての実験データは多くあります。 たとえば、中古車の買い取りをする会社に、「適正価格を提示する」とあらかじめ条件をつけ、同程度の車2台の買い取り価格を提示してもらう実験をしました。 1台はピカピカに磨いて、売り手Aが「これは最高の車」という趣旨のプレゼンをし、「○円で買ってほしい」と高価格を告げました。 もう1台は汚れていて、売り手Bが「この車はたいしたことなくて」と言いながら「×円くらいですかね」と低価格でアンカーを打ちます。 繰り返しますが、車の性能や状態は同程度です。にも関わらず、買い取り会社、つまり車の査定の専門家が提示した金額は1・5倍以上の開きがあったそうです。 これは、売り手AとBが最初に告げた価格(=アンカー)によって、専門家の心理が影響されていたと言えます。 つまり、アンカーは最強の武器になるわけです。

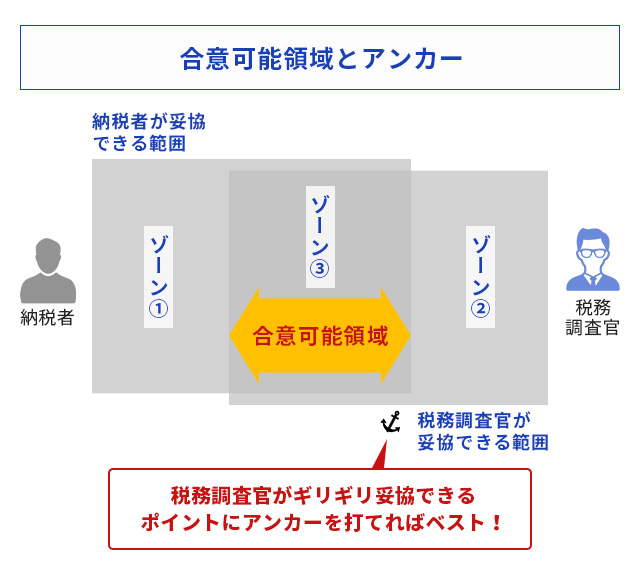

交渉時に「アンカー」はどこに打つべきか?

納税者と税務調査官の合意可能領域(ゾーン③)のうち、税務調査官側の端っこに打つのがベストでしょう。 「ギリギリOK」にアンカーを打つことができれば、納税者にとっては一番よい結果になります。

逆に、納税者側の端っこ(ゾーン①)にアンカーを打ってしまうと、納税者にとっては合意可能領域を狭めてしまう可能性もあるということになります。 また、税務調査官が到底合意できないところ(ゾーン②)にアンカーを打つと、信頼関係を壊しかねません。

だからこそ、税務調査官がどこまで合意可能なのかを探ることが大切なのです。

税務調査官にアンカーを使われたら?

税務調査官に先にアンカーを打たれてしまうこともあります。 そのアンカーが十分に満足できるものであればよいのですが、たいていの場合はそうではありません。 このようなケースでは次のような対策が考えられます。

情報と影響力を分離する

当初の妥協点と、合意可能領域を再度、確認して、自分の心理に与える影響を最小限に抑えます。 同時に、相手が打ったアンカーをあくまでも「情報」として受け取り、相手の妥協点を知る手がかりに利用します。

税務調査官のアンカーを検討しない

税務調査官のアンカーの根拠を求めたり、議論をしてしまうと、影響力を強めてしまう結果になってしまいがちです。根拠などについて質問することは避けましょう。

無視する

話題を変えたり、自分たちの妥協点との隔たりがあることのみ伝えて、アンカーの話題からそらします。

時間を空ける

税務調査官にもメンツがあります。高いアンカーを打ち込んですぐに下げることはしません。

そのため、「時間を置いて話しましょう」と、別の日程を提示し、メンツを保たせてあげることも必要です。税務調査官も、一度持ち帰って、統括や上席と打ち合わせするなどで冷静にな る場合もあります。

<関連動画はこちら>