同族企業は中堅・中小企業に多いイメージだと認識されがちですが、実は上場企業の約半分が同族企業であると言われ、日本全体が同族企業の割合が多い傾向にあります。

また同族経営の場合、親族を役員として起用する場合もあれば、従業員として雇用している場合もあるでしょう。

本記事では特に後者の「従業員に同族がいる場合」については税務調査では大きな論点となるため、この記事で触れていきます。

目次

同族会社とはなにか?

同族会社とは、会社の株主の3人以下ならびに、これらと特殊関係にある個人および法人が下記に該当する会社をいいます。

①その会社の発行済株式の総数の50%超の数の株式を有する場合(自己株式を除く)

②その会社の議決権につき、その総数の50%超の数を有する場合

③その会社の社員の総数の半数超を占める場合

みなし役員、役員、使用人の違いとは?

同族会社の「みなし役員」は、税務調査で大きな論点となりやすい項目です。 特に従業員に同族がいる場合には注意しましょう。 たとえば妻を役員に入れず、使用人として給与を支払っている場合などです。

●みなし役員

税法上の役員の事を指します。役員として登記されない立場であっても、役員と同じ扱いを受けている場合など一定の要件を満たしている者が該当します。実質的な役員とみなされ役員報酬の制限などを受ける場合があります。

●役員

会社法上の役員の事を指します。使用人とは給与の取扱い(役員報酬等の制限)など適用されるルールが異なります。 「取締役」「会計参与」「監査役」など

●使用人

雇用契約によって、所属する会社の業務を行う従業員、社員のことです。

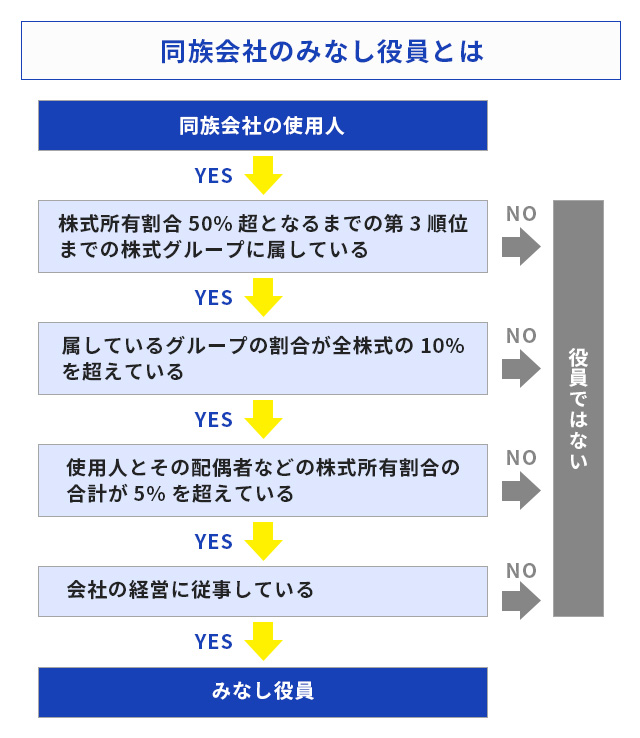

同族会社の使用人として認められる場合とは?

同族会社の「みなし役員」とみなされるのは以下のAまたはBに該当するケースです。

A.「使用人以外」の者で、「法人の経営に従事」している者

例えば、顧問や相談役など「実質的に法人の経営に従事していると認められる者。

B.以下の全ての要件を満たし「法人の経営に従事」している者

①株式所有割合50%超となるまでの第3順位までの株主グループに属している

②属しているグループの割合が全株式の10%を超えている

③使用人とその配偶者などの株式所有割合の合計が5%を超えている

④会社の経営に従事している

「株主グループ」とは、会社の株主や株主等と親族関係など特殊な関係のある個人や法人の事を指します。同族会社の使用人と認められる場合にはA,Bどちらの要件も満たしていない必要があります。

同族会社の使用人か、みなし役員かを判定する重要な基準は、「会社の経営に従事しているかどうか」です。その判断は、主に上図で行われ、あてはまれば、「みなし役員」とされます。

一方、単なる経理事務作業や、経営者の指示にしたがって販売、仕入れの実務責任を負っている場合には「使用人」として認められます。

株式所有割合50%超となるまでの第3順位までの株主グループに属している

会社の株主グループを所有割合の大きいものから順に並べた場合、下記のいずれかの株主グループに属していることが要件となります。(大きい順に第一、第二、、)

①所有割合50%超の第一順位の株主グループ

②第一順位と第二順位の所有割合を合計し50%超となる場合のこれらの株主グループ

③第一順位から第三順位までの所有割合を合計し50%超となる場合のこれらの株主グループ

属しているグループの割合が全株式の10%を超えている

対象者の属する株主グループの所有割合が全体の総株式の10%を超えているか否かです。

使用人とその配偶者などの株式所有割合の合計が5%を超えている

対象者と妻子などの親族等が所有する株式の合計が全体の5%を超えているか否かです。

会社の経営に従事している

税法上、「経営に従事している」という事に対して明確な規定はありませんが、過去の判例では「主要な業務執行の意思決定に参画している者」とされています。 そのため会社の経営方針を決める会議に参席したり立案や決定を行っている者が含まれると解釈できます。