税務調査が行われるにあたり必ず登場する人物が2人います。一人は経営者(納税者)、もう一人は税務調査官です。

税務調査官と聞いて人柄やキャリアについてピンとくる方は少ないのではないでしょうか?

確定申告書や領収書をすみずみまでチェックされ、税務用語を並べた難しい質問をたくさんしてきて、⾔い込められてしまうのではないか?といった不安をお持ちの経営者もいるでしょう。

税務調査官が税務調査をする⽬的は何なのか?これを正しく理解できれば、慌てることなく当⽇の対応もスムーズに進めることができます。

税務調査110番コラムでは、中小企業の経営者に税務調査に対する基礎知識を持ってもらい、 「安心して税務調査を受け、納得感を持って終わる」ということを目的に税務調査の傾向と対策を コラムを通じてお伝えしていきます。

<関連動画はこちら>

目次

税務調査官とは?

そもそも税務調査官とは何者なのでしょうか?調査官とは国税局又は税務署に所属する職員。つまりは国家公務員です。

国税通則法第74条に則って、任意調査を行うことができ、納税者に税金や会計内容に関する質問が行える『質問検査権』を有しています。

【質問検査権とは】

適正公平な課税を行うために納税者に対して税金に関する質問を行える権限。納税者は質問に対して黙秘権がなく、虚偽の答弁などは罰則規定が設けられています。

税務調査官は上記の権限に基づいて税務調査を実施しています。刑事事件の様に黙秘権の主張や個人情報保護法をたてに調査を拒む事はできません。いたずらに心象を悪くするので控える方が懸命と言えます。

調査官誕生までの2つのルート

調査官になるには単に国税庁職員が配置換えでなるのではなく、専用ルートが設けられています。

●税務職員採用試験…主に高卒者を対象とした採用試験

●国税専門官採用試験…主に大卒者を対象とした試験

入口により教育カリキュラムは異なりますが、どちらも2~3年にわたる血の滲む様な専門教育、実務研修を行い税務調査官となっています。若手の調査官も多く社会経験が少ないため挙動などから甘く見がちですが、調査官として調査に当たっている時点で一般的な経営者の税務知識は凌駕していると考えた方が無難です。

適正な税務申告を行っていれば怖がる必要はありませんが、若い調査官が来ても気は緩めない様にしましょう。

税務調査官の本⾳と抱えている4つの不安

調査を拒否できない国家権限と高度な専門知識を併せ持つ税務調査官。そんな調査官が来る税務調査は経営者にとっては非常に不安になるもの。調査を経験された方の中にはにこやかな調査官に強い恐怖を感じたという方もいます。

しかし、そんな税務調査官でも実は不安を抱えている事が多くあります。調査官の本音を知る事で、税務調査に対する思い込みを払拭しましょう。

【税務調査官にはノルマがある】

公務員と聞くと成果評価でなく年功評価のイメージが強いですが、税務調査官には民間企業と同じように個々に課せられた目標件数が割り振られています。表向きは「ノルマはない」とされていますが、国税庁で「年間〇件の税務調査を行う」目標設定がされているので必然的に✖✖税務署では〇件となり、調査官一人あたり〇件と設定されます。

ノルマがあり達成しなければならないと言う税務調査官の不安と本音を理解する事で、税務調査の着地点をお互いにとって「最良」にできる可能性が広がります。

実際に調査官が抱えている本音を4つに分けて解説します。

(税務調査官の不安1)税務調査が⻑引く不安

経営者は、税務調査が長引いて通常業務に手が回らず、売上や利益が減ってしまう不安を抱えています。これは税務調査官も同様です。1件の税務調査に時間が掛かりすぎると、「件数」というノルマをこなせなくなってしまいます。

(税務調査官の不安2)経営者が協⼒してくれない不安

税務調査官は言うまでもなく「人間」です。経営者が「高圧的な調査官だったらどうしよう」と不安を抱えるのと同様、税務調査官も「経営者が協力してくれなかったら、敵対したらどうしよう」という不安を抱えています。

ただでさえ歓迎されない立場の税務調査官が、知らない会社、知らない経営者と向かい合うわけですから、心理的な不安は相当なものです。

(税務調査官の不安3)増減差額が⾒つからない不安

「増差」とは増減差額の事で、申告した内容より所得や財産が「多い」または「少ない」ことを指します。当然、申告内容よりも所得などが多ければ、その分はペナルティ税と合わせて納税する事になります。この追加で納めてもらう税金額が民間企業でいう「成果」になります。

増差が多いほど、税務調査官の評価につながります。調査で増差を発見すること自体がポイントにつながりますので、「どんなケアレスミスでも見つける」事に調査官は必死になるのです。

(税務調査官の不安4)上⻑に成果を報告できるか不安

調査官は調査の結果を上長に報告する必要があります。民間企業も同じですが案件が長引いた挙句、何の成果にも繋がらなければ評価が下がってしまうのは当然です。そのため調査官は上長が納得する経緯と成果を報告できるかという不安を常に抱えています。

税務調査官と経営者に共通していること

ここまでにお伝えした通り、税務調査官は「公平適正な納税のために」という主軸の上で調査を行いますが、形態としては民間企業の営業マンに近い事がわかります。

経営者と税務調査官でお互いに共通する不安・願いはなんでしょうか?それは「税務調査を短期間でスピーディーに終えたい」ということです。

そのため「早く、納得して終わらせる」ことを税務調査の目標設定にする事で、お互いの不安が解消されるのではないでしょうか?

反対に時間を掛けすぎれば経営者は喪失した利益、調査官は調査期間に見合った成果をお互い手放せなくなり双方に得のないドロ沼の論争になりかねません。

大切なのは互いに協力しあって、調査を長引かせない姿勢です。

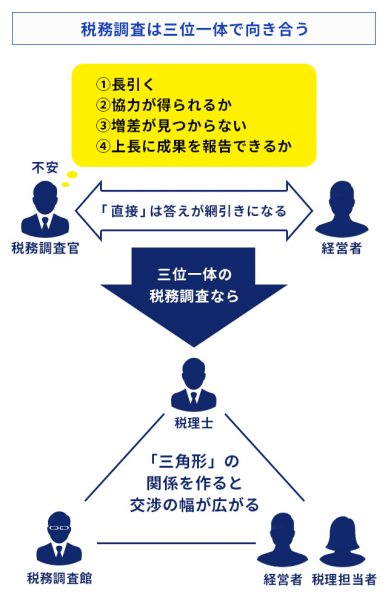

調査を長引かせないために実践できること

調査を長引かせない姿勢を具体的に行うには、経営者・経理担当者や税理士、税務調査官が、三位一体となって向き合い、交渉することです。

経営者と税務調査官の2名になると互いに納税額だけに目がいってしまい、綱引き状態の交渉となり落としどころが見つからない事も多々あります。しかし、そこに経理担当者や税理士という第3の目が加わる事で、交渉の幅が広がります。

特に税理士がいると感情論でなく法的解釈による視点で交渉が行えるので、お互いが納得できる結果に近づける事ができます。

<関連動画はこちら>