目次

はじめに

「会社の利益が上がってきたけれど、その分税金が高くて頭が痛い……」「少しだけであれば、売上を抜いてもバレないのではないか」 経営者であれば、一度はそんな誘惑が頭をよぎったことがあるかもしれません。

所得税の最高税率は55%にも達するため、手元にお金を残したいという気持ちが生まれるのは自然なことです。

しかし、断言します。軽い気持ちで行う「売上除外(脱税)」は、お金が増えるどころか真逆の結果を招きます。

売上を抜いた瞬間から会社のカウントダウンが始まり、最終的には会社が倒産に追い込まれるケースが後を絶ちません。

今回は、年間130件以上の税務調査に対応する筆者が、売上を除外する手口の現実と、実際にあった恐ろしい倒産事例について詳しく解説します。

こちらの動画を元に読みやすく記事にしております。

現在すでに税務署から連絡があり、「どう対応すればいいかわからない」「申告漏れを指摘されそうで不安だ」

という方は、一人で抱え込まず、すぐにご相談ください。

売上を除外する3つのパターンと「辻褄」が合わなくなる仕組み

売上を除外しようとする人が手を染める手口は、大きく分けて3つのパターンに集約されます。

1つ目

特定の取引先からの入金だけを会社の口座ではなく、個人の別口座に振り込ませる方法です。

2つ目

年に数回しか取引がないようなスポットの顧客に対して、こっそり請求書を発行して現金をポケットに入れてしまう方法。

3つ目

飲食店や個人向けスクールといったBtoCビジネスで多く見られる「現金売上」をそのまま除外する王道の手口です。

初めは数十万円、数百万円といった小さな金額から始まりますが、人間は一度手を染めると徐々にエスカレートしていきます。

しかし、金額が大きくなればなるほど、社内の受注台帳やカルテ、申込用紙といった書類との辻褄が徐々に合わなくなっていきます。

商品の仕入れが発生する業種では、当初は棚卸高(在庫)の数字を操作して帳尻を合わせようとします。

しかし、売上除外の額が膨らむと、在庫調整だけではカバーしきれなくなります。

その結果、売上に対する原価率や粗利益率が前年と比べて異常な数値を示し始め、税務調査のターゲットとして浮上してしまうのです。

この異常を隠すために、今度は「仕入れ」のデータを抜いて自腹で支払うという、本末転倒な行動に出る経営者もいます。

これによって社内の資金繰りは完全に不透明になり、会社としての体力を削っていくことになります。

恐ろしい「割れ窓理論」:経営者の不正が従業員に伝染した実話

売上を抜くことの本当の恐怖は、税金の問題だけではありません。

アメリカ・ニューヨークの治安維持で有名になった「割れ窓理論(ブロークン・ウィンドウ理論)」をご存じでしょうか。

建物の窓ガラスが1枚割れているのを放置すると、その建物は管理されていないと判断され、他の窓も次々と割られ、やがて地域全体の治安が悪化するという理論です。

これは企業の組織運営にもまったく同じことが言えます。経営者が「これくらいならバレないだろう」と不正に手を染めると、その空気は必ず従業員に伝染します。

実際にあった事例をご紹介します。

ある経営者が売上を除外するため、経理担当の女性に「この取引先からの入金は、俺の個人口座に振り込まれるように請求書を書き換えてくれ」と指示を出しました。社長の命令ですから、経理担当者は言われた通りに処理をします。

しかし、この不正を知った経理女性は、交際していた社内の営業マンにその事実を話してしまいました。

すると営業マンは「社長がやっているなら、俺たちもできるんじゃないか」と考えたのです。

営業マンと経理担当者は結託し、特定の取引先からの売上を自分たちが管理する秘密の口座へ振り込ませるという、会社に対する横領を始めました。

経営者は、自分自身も売上を抜いて決算書をデタラメにしていたため、税理士から上がってくる決算書の数字が多少おかしくても「自分が抜いたせいだろう」と思い込み、従業員の不正に全く気づかないまま数年間が過ぎていきました。

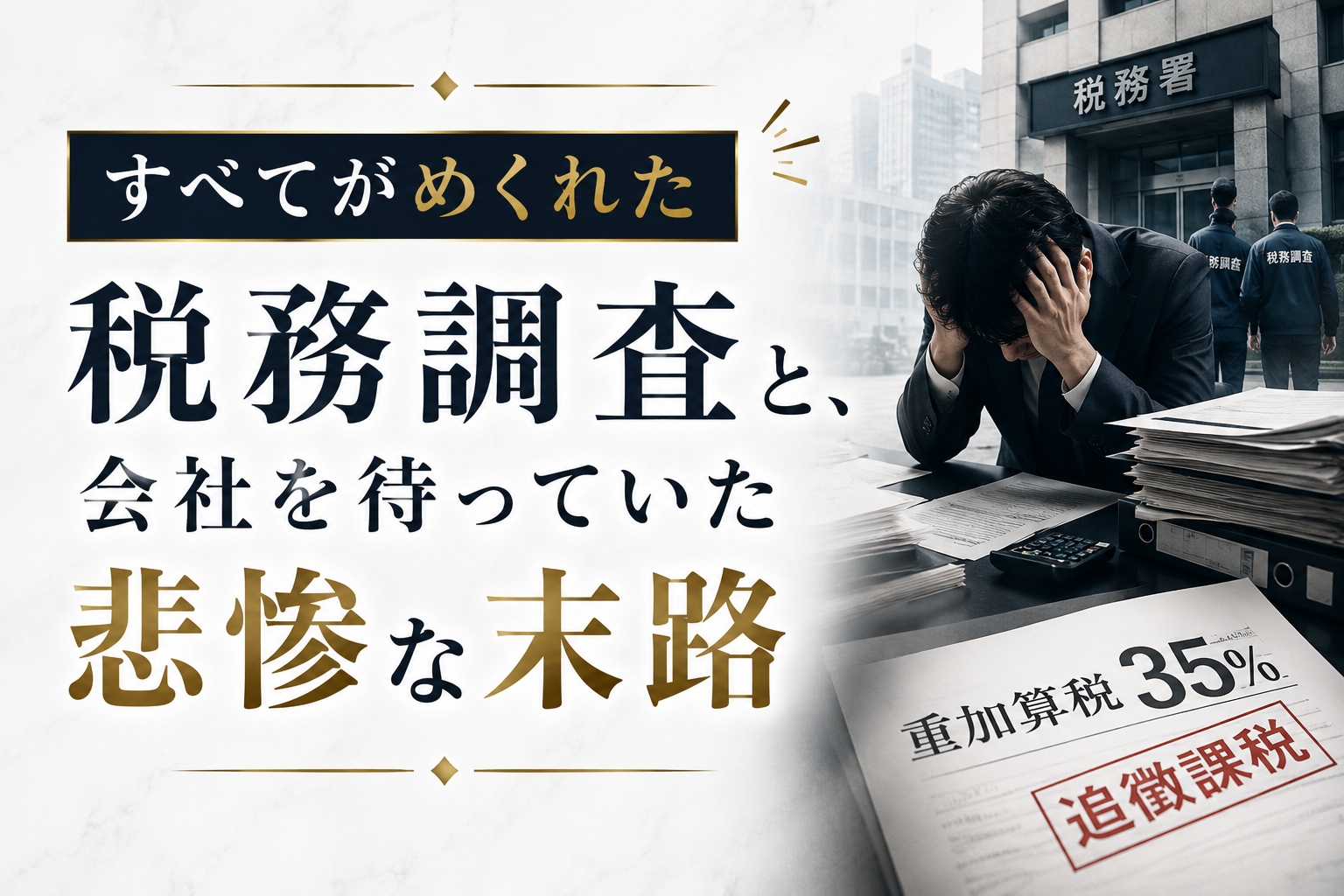

すべてがめくれた税務調査と、会社を待っていた悲惨な末路

終わりは突然やってきます。きっかけは、税務署が別の会社に対して行った「反面調査」でした。

その調査の過程で、営業マンと経理担当者が結託して使っていた不正口座が芋づる式に発覚したのです。

税務調査官が会社にやってきて、「この営業マンがプールしているお金は、御社の売上除外ですよね」と追及が始まりました。

調査が進むにつれて社内のすべての数字が精査され、その一環として、実は社長自身も売上を抜いていたという事実が完全にめくれてしまいました。

税務調査の結果、最も重い処分である「重加算税」が課され、過去7年間に遡って追徴課税が言い渡されました。

重加算税のペナルティは35%にものぼります。すでに除外した利益(簿外資金)は社長が使い果たしていたため、会社には納税するキャッシュが残っていませんでした。

通常、税金を納めるための資金(納税資金)を銀行が融資してくれることはありません。

資金調達の道が完全に断たれた結果、この会社はキャッシュが回らなくなり、残念ながら倒産という最悪の結末を迎えました。

今回は法人だったため会社が潰れるだけで済みましたが(それでも経営者はすべてを失いますが)、もしこれが個人事業主だった場合、事態はさらに深刻です。

税金の支払義務(租税債権)は、自己破産をしたとしても一生消えることはありません。

さらに年利9%弱という非常に高い延滞税が課され続けるため、仮に1,000万円の税金が発生すれば、毎年約90万円の利息だけが増え続けることになります。まさに一生終わらない借金地獄が待っているのです。

おわりに

安易に売上を抜けばお金が増えてハッピーになれる、などということは絶対にありません。

ずさんな内部統制は従業員の不正を呼び、最終的には税務調査の呼び水となって、7年分の重加算税という致命傷を負うことになります。

法人であっても個人であっても、手元にお金を残すための「適正な節税方法」は必ず存在します。

怪しい情報に惑わされることなく、きちんとライセンスを持った税理士に相談することが、長期的に会社を繁栄させる唯一の道です。

日本の税率が100%を超えることはありません。正しく節税した上で、綺麗に税金を納めてお金を残すことこそが、経営者として最も賢い選択です。

なお、当事務所では、いざ税務調査が入った際の専門家費用を最大150万円まで補償する「税務調査費用の保証共済」をスタートしました。

不動産業、飲食店、ドクターなど、調査が入りやすい業種の方は特に対策が必要です。不安なことや詳しく知りたいことがある方は、ぜひ概要欄の公式LINEからお気軽にご相談ください。登録特典として、無料相談やマニュアルをプレゼントしております。

公式LINEのご案内(登録特典あり)

さらに、公式LINEにご登録いただくと、5大特典+さらに2つの特典をご用意しております。

〇税務調査の事業外質問チェックリスト(回答例つき)

〇当初申告のプロセス整備シート(売上・費用の確認手順)

〇NGワード早見表 & 安全な言い換え例

👉 公式LINEに登録して特典を受け取る↓