前回の記事では、税務調査の全体像や基本的な流れについてご紹介しました。

今回はもう少し深掘りして「税務調査にまつわる数字」をテーマにお話していきます。

調査件数や調査対象の選び方、もし調査に入られた場合にかかる金銭的負担まで、

実際に寄せられるご相談や現場の感覚も交えて解説していきます。

「税務調査ってそもそも自分には関係ないよね?」と思っている方にも、一度は読んでいただきたい内容となっています。

この記事を最後まで読むと「自分が調査対象になりうるのか」「もし来たらどれくらい払うことになるのか」が明確になります。

現在、税務調査に関して質問や不安なことがある方は、24時間対応「税務調査110番」までお問合せください。

目次

税務調査の件数とその内訳

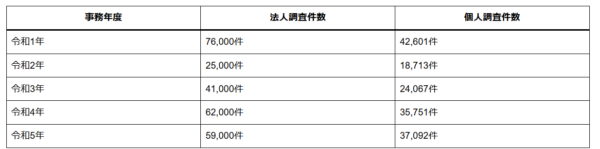

国税庁は毎年11月に、その年の調査実績を公表しています。

公表時期が11月というのは、国税庁の業務年度が7月〜翌年6月となっているためです。

前年の7月から6月までに行った調査の結果をとりまとめて発表しています。

以下が、最近5年間の調査件数の一覧です。

税務調査に「当たる」確率はどのくらい

令和2年度だけはガクンと件数が落ちています。これはコロナ禍によって調査業務が大幅に自粛されたためです。

その後は段階的に回復し、現在ではコロナ前の水準まで戻ってきています。

調査件数だけではピンとこないかもしれませんので、確率で見てみましょう。

総務省の統計(2016年の経済センサス)によれば、法人は約188万社、個人事業主は約198万件存在しています。

この数字をもとにすると、以下のようになります。

- 法人が調査を受ける確率:およそ4%(=25年に1回)

- 個人事業主:およそ2%(=50年に1回)

ここで「え、意外と少ないじゃん」と思われる方もいるかもしれません。

ですが、実際には「もっと頻繁に税務調査を受けている会社」を見たことがあるという方もいるはず。

その理由をこれから解説していきます。

調査が来るのはどんなケース?

この「25年に1回」「50年に1回」という確率は、あくまで全体母数に対するものです。実際に税務調査の候補に選ばれるのは、その中のさらにごく一部。

ここで出てくるのが「調査選定」というプロセスです。

税務署や国税局は、すべての納税者を対象にしているわけではなく、あらかじめ「調査する価値がありそうな事業者」を絞り込んでいます。

第1段階:調査対象からの除外

まず約半分の事業者が自動的に対象外になります。ここには、いわゆる「優良法人」や、毎年適正な申告を続けている個人事業主が含まれます。

つまり、日頃からキチンと記帳・申告していれば、この段階でスルーされる可能性が高くなります。

もちろん、「ちゃんと納税=お金がかかる」わけなので、これは一種の“保険料”とも言えるでしょう。

第2段階:KSKシステムによる機械判定

次に登場するのが、国税庁の誇る「KSK(国税総合管理)システム」。

提出された申告書の内容を機械的に分析して、異常値がないかをチェックします。

異常値には2つのパターンがあります:

- 業種内での比較:他の同業者と比べて売上や経費が極端に多い・少ない

- 過去の自社比較:前年・前々年に比べて数字が不自然に変動している

この段階で異常と判定されるのは全体の約20%。つまりここでまた絞り込まれます。

第3段階:資料情報との突合

KSKをパスしても油断はできません。税務署は独自に集めた資料情報をもとに再チェックを行います。

例えば以下のものがあげられます

- 銀行からの取引情報

- 不動産の売買履歴

- 他人の調査から出てきた情報(いわゆる「芋づる式」)

ここで対象となるのは、また全体の約20%。

これらの情報を照らし合わせて、「あれ?この申告内容と辻褄が合わないな」と思われたら調査対象になる可能性が高まります。

最終的に調査されるのは約15%

上記すべてを経て、選ばれた事業者はA・B・Cランクに分類されます。

- Aランク(1%未満)→即調査

- Bランク(1%前後)→ほぼ調査

- Cランク(13%程度)→状況次第で調査

この中でA・Bに入ると、ほぼ間違いなく調査の連絡が来ると考えていいでしょう。

調査で払う金額はどのくらい?

ここからは「もし調査が来て、指摘されたら、いくらくらい払うの?」という疑問に答えていきます。

シンプルな事例として、法人・個人どちらにも当てはまる条件で試算してみます。

ケース1:通常の調査(3年間分)

【前提条件】

- 3年間で申告漏れの売上:600万円

- 経費も100万円ほど過少計上

- 税率20%で計算

- 追徴税額はすぐ納付

この金額には加算税(10%)と延滞税(3%)が含まれています。

→ 結果:法人で約825万円、個人で約885万円の納付

ケース2:調査が5年分になったら?

当然、支払いも増えます。単純に1.7倍程度の支出になります。

- 法人:1,375万円

- 個人:1,475万円

ここに税理士報酬(100〜150万円)も追加されるケースが多いです。

ケース3:重加算税(7年間分)

「脱税まではいかないけれど、かなり悪質」と判定されると重加算税が課され、税率が大きく跳ね上がります。

- 法人:1,925万円(うちペナルティ1,113万円)

- 個人:2,065万円(うちペナルティ1,039万円)

延滞税だけで数百万円、つまり利息だけで大変な金額になるのです。

最後に:リスクは突然やってくる

「税務調査なんて、自分には無縁」と思っていても、ある日突然やってくるのが税務調査。

そして、もし調査対象になってしまった場合、最善の対応は「重加算税を避ける」こと。

そのためにも、以下のことに注意していく必要があります。

- 普段から適正な申告を心がける

- 記帳や領収書の管理をしっかりする

- もし心当たりがあるなら、自主的に修正申告する

こうした備えが非常に重要になってきます。

まとめ

税務調査という言葉に、漠然とした不安や恐怖を感じる方も多いと思います。

実際、「何を見られるのか」「いくら払うことになるのか」といった情報は、なかなか表に出にくいものです。

しかし、今回ご紹介したように、調査がどういうプロセスで行われるのか、どれくらいの確率で来るのか、そして万一来た場合にどれほどの金銭的インパクトがあるのかを“知っている”だけでも、心の準備は大きく違ってきます。

税務調査は、正しい知識と事前の備えがあれば、過度に怖がる必要はありません。

むしろ、「きちんとやっていれば何も怖くない」というのが本当のところです。

そんな風に思った方は、今がまさに行動するタイミングです。

税務調査に関して質問がありましたら、弊法人までご連絡ください。

さらにこちらの動画もおすすめです。