目次

はじめに

税務調査と聞くと、「面倒だ」「できれば避けたい」と感じてしまいますよね。

しかし、税務調査は税務署が納税の適正性を確認するための業務であります。

突然の連絡がきても、慌てないため、基本的な流れや税務署側の考えを事前に知っておくことが大切です。

本記事では、税務調査の手続きや対応のポイントを、元国税OBの私が、税務署の視点も交えながらわかりやすく解説します。

税務調査がやってこないためにはどうすればよいかを分かりやすく説明している、動画も併せてご覧ください。

1.税務調査とは

まずは税務調査とはなにかを詳しく説明していきます。

税務調査とは、税務署又は国税局の担当官が、納税者が申告した内容の確認又は納税者に申告義務があるかの確認をするために調査をし、非違事項や申告義務があればそれを更正・決定又は修正申告・期限後申告の勧奨をするという税務官庁が行う業務の1つで、その業務の手続きになります。

この税務調査を受ける(連絡がくる)となると、たとえ正しく申告していたとしても、実際に担当官が来るまでの心理的な負担は相当なものとなります。

また、税務調査での臨場対応や、最終的な結果が出るまでの時間もかかるため、多くの人はできれば避けたい(来ないでほしい)と思うのが本音ではないでしょうか。

しかし、税務調査は一度始まる(連絡が来る)と、基本的にはやらない、途中で中止するということはありません。

税務調査が来ないようにするのが一番ですが、税務調査をする・しないはこちらでコントロールできないので、税務調査を受けることとなったときは、「いかに早く終わらせるか」という考え方にシフトした方がいいでしょう。

この「いかに早く終わらせるか」については、様々な方法があり、重要な項目になるのでまた別の機会にするとして、まずは税務調査の全体像について説明していきます。

2.税務調査の手続きについて

この税務調査の手続きというのは、国税通則法という国税(所得税・法人税など)の基本的事項をまとめている法律の中で決められています。

この国税通則法で決められている税務調査の手続き(第七章の二)は、次のようになっています。

①担当官が税務調査でできること(いつ・誰に・何が)

②税務調査をするときに事前に通知すること

③税務調査を終了するときにすること

ここからはにどういう手続きで進んでいくかについて具体的に説明していきます。

①まず、担当官が税務調査でできることですが、いつ・誰に・何ができるという観点からみていきたいと思います。

●いつ

税法に関する調査をする必要があるとき

税務官庁が「必要」と思えばいつでもできるようになっています。

よく、税務調査の理由を担当官に聞くと「申告内容の確認のため」や「申告義務の有無の確認」と回答があるのですが、これが税務調査をする必要がある理由になっています。

●誰に

納税義務がある(と思われる)人

既に確定申告をしている人や確定申告はしていないがしなければいけない(義務がある)人が対象となります。

●何ができる

質問、帳簿書類などの検査や提示・提出を求めることができます。

これが、税務調査で自宅や事務所に担当官が来たときにやっていることです。「事業の概況を教えてください」、「そこの引き出しを開けてください」、「通帳の置いてある部屋を確認させてください」というのがここに当たります。

ここで注意しなければいけないのが、税務調査に「必要」と担当官が判断すれば質問や検査などが何でもできてしまうことです。

もちろん、一般常識を大きく逸脱する検査などをすることは出来ません。

この場合は当然、「違法行為=違法な税務調査」になりますので、途中で中止や担当官の変更などがされることもあります。

ただ、裏を返せば、一般常識を大きく逸脱しなければ何でもできる(違法でない)ことになっているのが実情です。

そのため、一般常識をちょっと逸脱したときなどにしばしばトラブル(違法な税務調査かどうか)となることがあります。

しかし、このときも「税務調査に必要」と担当官が判断して一般常識を大きく逸脱していなければ、何事もなかったかのように税務調査は続いていきます。

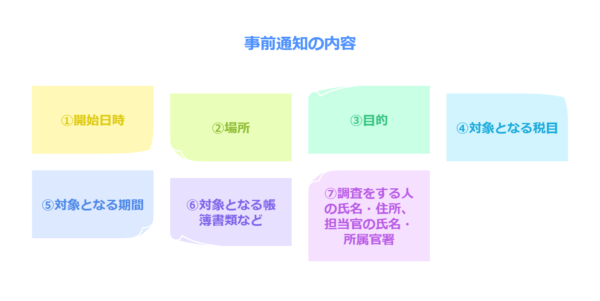

②つぎに、税務調査をするときに事前に通知すること(しなければいけないこと)は次のようになっています。

1.開始する日時

2.場所

3.目的

4.対象となる税目

5.対象となる期間

6.対象となる帳簿書類など

7.調査をする人の氏名・住所、担当官の氏名・所属官署 1や2が変更できること

3から6に追加があるときはそのことを伝えること

これら7つをまとめて「事前通知」と言っています。また、事前通知は省略することもできますが、その理由などについては、長くなるので別の機会に説明します。

この事前通知を受けてしまうと、先ほど説明したとおり、これが税務調査のスタートとなり、途中で中止することはほぼありません。

☆重要なポイント☆

この中で重要になるのが、4と5の通知を受けたどうかということです。この4と5と実地調査を行うことを「調査通知」と言っています。「事前通知」と「調査通知」という似た言葉があって紛らわしいのですが、実はこの2つの言葉には大きな意味合いがあります。

「事前通知」は、先ほど説明したとおり税務調査のスタートを意味しています。

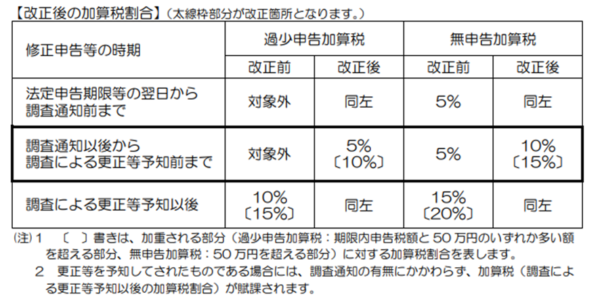

「調査通知」は、これを受けたあとに修正申告書や期限後申告書を提出したとしても、加算税が減額されないということになります。

具体的には、下記表のとおりとなります。

表中にある「更正等予知」とは、税務調査などで具体的な誤りの指摘(この売上が抜けています、この経費に家事費がありますなど)を受けているかどうかということです。

また、表中の改正前後については、H29年1月1日以降に法定申告期限が到来するもの(個人ではH28年分、法人ではH28年11月期)の前か後かということになります。

※(出典)国税庁HP:加算税制度(国税通則法)改正のあらまし

③最後に税務調査を終了するときにすることですが、次のようになっています。

誤りがない、申告義務がないと判断した場合

●「更正決定等をすべきと認められない旨」を書面で通知をする

誤りがある、申告義務があると判断した場合

●その調査結果の内容を説明し、修正申告又は期限後申告の勧奨ができる

●上記1の説明で修正申告又は期限後申告をしたときは不服申し立てができないが、更正の請求はできることを記載した書面を交付する

●税務代理人(税理士など)がいるときは、上記2つを税務代理人にすることができる

●上記のあとでも新たに得られた情報から誤りがあれば、再度税務調査ができる

ここでの注意点ですが、まず誤りがあるときの調査結果の内容の説明は、書面で行われず口頭のみになっているということです。つまり、調査結果の内容の説明は自分でメモを取らなければ、何も確認する手立て(証拠)がなくなるということです。

もう1つは、税務調査が終了しても再度税務調査ができてしまうことです。

ただ、これは「新たに得られた情報」がなければできないので、既に税務調査で調べた内容の集計誤りや誤りを指摘しなかったことを理由に再調査をすることはできません。

3.まとめ

以上、税務調査の制度や流れについて説明してきましたが、ここまでの説明を整理します。

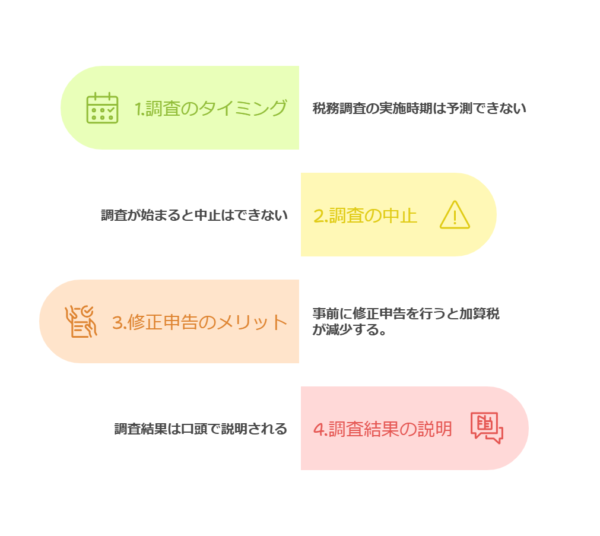

1. 税務調査はいつ来るかはコントロールできない

2.税務調査が始まると終了までの途中で中止することはない

3.「調査通知」や「更正等予知」前に修正申告などをすると加算税が少なくなる

4.調査結果の具体的な金額は口頭で説明する

税務調査は、納税の適正性を確認するために行われますが、突然の通知を受けると、不安や戸惑いを感じてしまいます。

ただし、正しい知識を持ち、適切に対応すれば、必要以上に恐れる必要はありません。落ち着いて対処できるよう準備をしていきましょう。

もっと色々な知識を入れておきたいな~と思う方はYou tube 番組「税務調査110番☆肉体派税理士・渡邊まさや」を登録して、ご視聴ください。

税務調査に関しての情報を分かりやすく解説しています。