いつもお世話になっております。税理士法人クオリティ・ワンです。

まずは3月決算法人のお客様各位におかれましては、弊法人の決算・申告作業に多大なご協力を賜り、

代表一同大変感謝申し上げます。

今後も末長く、弊法人をご愛顧のほど、お願い申し上げます。

さて、6月は税のイベントが多いので、注意が必要です!

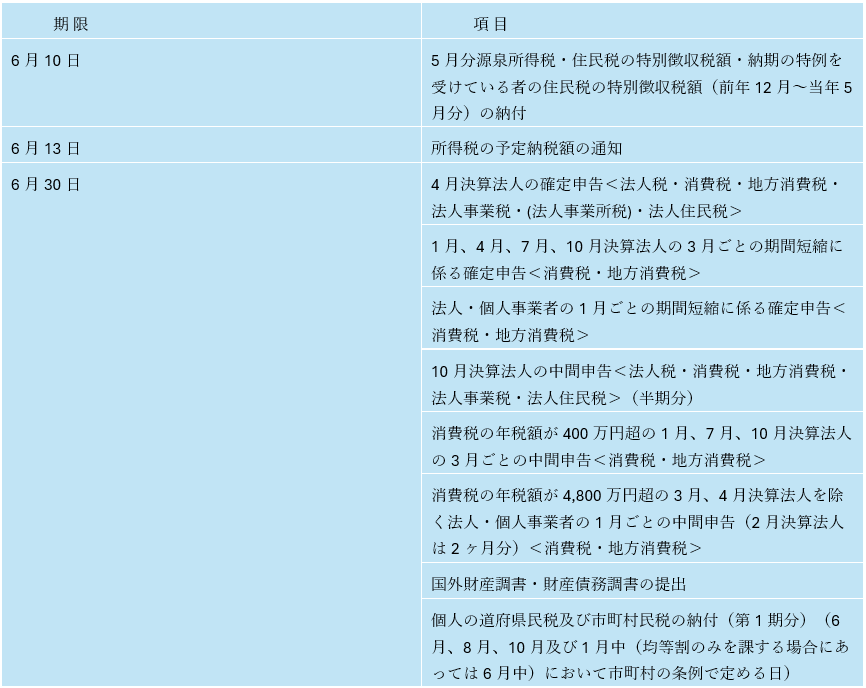

月間カレンダー

このうち国外財産調書・財産債務調書については、

提出義務者がその提出をしていない又は遅れると、税務調査等のときにデメリットがあります。

気になるお客様は、弊法人担当者までお問い合わせのほど、お願いします。

提出義務者について

国外財産調書

国外財産調書の提出が必要となる方は、その年の12月31日においてその価額の合計額が5,000万円を超える国外財産を有する居住者の方(非永住者の方を除きます。)。

財産債務調書

- 所得税の確定申告書を提出する必要がある方または所得税の還付申告書(その年分の所得税の額の合計額が配当控除の額および年末調整で適用を受けた住宅借入金等特別控除額の合計額※を超える場合におけるその還付申告書に限ります。)を提出することができる方で、その年分の退職所得を除く各種所得金額の合計額が2,000万円を超え、かつ、その年の12月31日においてその価額の合計額が3億円以上の財産またはその価額の合計額が1億円以上の国外転出特例対象財産を有する方。

- その年の12月31日においてその価額の合計額が10億円以上の財産を有する居住者の方(上記1に該当する方を除きます。)

未提出の場合の罰則について

国外財産調書の提出がない場合等の過少申告加算税等の加重措置

国外財産調書の提出が提出期限内にない場合または提出期限内に提出された国外財産調書に

記載すべき国外財産の記載がない場合

(重要なものの記載が不十分であると認められる場合を含みます。)に、

その国外財産に関して所得税・相続税の申告漏れ(死亡した方に係るものを除きます。)

が生じたときは、その国外財産に係る過少申告加算税等が5パーセント加重されます。

財産債務調書の提出がない場合等の過少申告加算税等の加重措置

財産債務調書の提出が提出期限内にない場合、

または提出期限内に提出された財産債務調書に記載すべき財産もしくは債務の記載がない場合

(重要なものの記載が不十分であると認められる場合を含みます。)に、

その財産または債務に関して所得税の申告漏れ(死亡した方に係るものを除きます。)

が生じたときは、その財産または債務に係る過少申告加算税等が5パーセント加重されます。

期限内提出における過少申告加算税等の軽減措置ついて(国外財産調書・財産債務調書共通)

国外財産調書や財産債務調書を提出期限内に提出した場合に、それらに記載がある財産等に関して所得税・相続税の申告漏れが生じたときは、その財産または債務に係る過少申告加算税または無申告加算税が5パーセント軽減されます。

配当所得に係る大口株主の判定

3月決算法人の皆様におかれましては、概ね5月中には株主総会等が終了し、

一安心かと思いますが、法人の長期事業計画等のご検討はお済みでしょうか?

長期事業計画等となると増資のご検討ともなりますが、増資は代表者等の株主持分割合が変わることが多く、上場会社の場合、持分割合が3%以上となる個人(「大口株主」といいます。)の所得税の税負担が急激に増加することがあるのでご注意ください。

なぜ急激に税負担が増加する可能性があるのかといいますと、大口株主については配当所得を総合所得という累進税率(5%~45%)に組み込んで申告することが義務付けられているからです。(分離課税で申告して,15.315%固定にはならない)。