いつもお世話になっております、税理士法人クオリティ・ワンです。

さて、本年3月14日より令和10年3月31日までの時限措置として、「協調支援型特別保証制度」が始まりました。

協調支援型特別保証制度は、国によるコロナ対応が薄らぐ中で、近年の原材料の価格高騰、物価高、

人手不足等の影響を受ける中小企業者に対し、信用保証協会の保証を付さない融資(金融機関のプロパー融資)と

保証付き融資を組み合わせることなどにより、金融仲介機能の一層の強化を図り、人手不足に対応するための

省力化投資による中小企業者の経営の安定や事業の発展など、多岐にわたる経営課題解決への取組を後押しするため

新設された令和7年3月14日から10年3月31日までの時限措置です。

また、同時期に「経営改善サポート保証制度」もスタートしております。どちらを選択すべきかを含め、

「取引銀行との相談」が不可欠です。

なお、本制度のポイントは「取引銀行との相談」です。

随所に出てきますが、本制度の解説では必ず登場しますので、それだけ重要です。

今回のメルマガでは、この「協調支援型特別保証制度」の解説をいたします。

今回は税務とは全く関係ありませんので、税金ネタは期待しないでください(笑)

その前に知っておく必要がある用語(融資の種類)

1 プロパー融資

銀行などの金融機関が、信用保証協会の保証をつけずに、自社の判断で直接融資することです。

金融機関が、その企業の事業内容や経営状況を評価して、直接お金を貸すため、融資先の信用力が問われます。

今回の「協調支援型特別保証制度」は当該融資制度の利用が原則必須で、

これが故に「協調支援型特別保証制度は銀行と協調して」と言われています。

2 保証付き融資

信用保証協会の保証を付けて、金融機関から受ける融資のことです。信用保証協会が公的な保証人になることで、

企業は比較的スムーズに融資を受けることができます。今回の「協調支援型特別保証制度」は、先の「プロパー融資」と

当該融資制度の併せ技です。

(参考)信用保証協会

中小企業が金融機関から事業資金を借り入れる際に、公的な保証人となり、融資を受けやすくする機関です。

万が一、企業が返済できなくなった場合、信用保証協会が金融機関に代わりに返済(代位弁済)します。

協調支援型特別保証制度の特徴

複数金融機関による協調支援の強み

この制度最大の特長は、複数金融機関が連携して支援する点です。

一行単独で融資限度額に達しない場合でも、複数行が協調することで必要資金を確保できます。

また、保証協会の保証で金融機関の貸倒リスクが軽減されるため、融資判断も前向きになります。

さらに、自ら経営行動計画の策定並びに計画の実行及び進捗の報告を行うことを前提として本制度を利用する場合、

企業は経営改善計画を策定する過程で課題を整理し、将来の戦略を明確化できるため、組織力強化にも繋がります

メリット

企業にとって協調支援型特別保証制度のメリットは大きく、複数金融機関からの支援で資金調達額を増やせる点が魅力です。

また、信用保証協会の保証が付くことで融資承認が得やすく、資金繰りの安定化が期待できます。

また、経営改善計画策定で同制度の融資を受ける場合、計画策定で課題が可視化され、

経営者の判断がより現実的かつ戦略的になる点も重要です。

さらに、外部専門家のアドバイスで経営者自身の成長や視座の向上も期待できるでしょう。

さらに保証料の1/2~1/4を国が補助してくれるので、これまでよりも借入コストを軽減できます。

通常は数十万円~数百万円にもなり得る保証料が減る分、資金繰りに余裕が生まれるのはメリットでしょう。

一方で、金融機関にとっても本制度はメリットがあります。保証協会の保証で貸倒リスクが軽減され、

複数行での協調によりリスク分散が可能です。

一行単独では支援困難な企業でも協調体制なら融資が可能となり、地域経済や取引先企業の再生に貢献できます。

結果として金融機関の社会的信用や地域密着姿勢の評価も向上します。

デメリット

先ほどのメリットの裏返となります。

まずは複数金融機関が関与するため、各行との調整や合意形成に時間を要するケースがあります。

迅速な資金調達が求められる場面では、この調整期間が資金実行の遅れにつながり、

経営状態がさらに悪化するリスクもあるため注意が必要です。

簡単に言いますと、メインバンクと呼べる取引銀行等がない場合、「協調支援型特別保証制度」は使いづらいのです。

さらに企業にとっては、プロパー融資を受けない場合でこの制度を利用するためには経営改善計画の策定が必要ですが、

これには時間や費用面で大きな負担となる場合があります。

特に小規模事業者は計画策定のノウハウやリソースが不足していることが多く、制度活用をためらう要因になることもあるでしょう。

本制度を活用すべき会社の特徴

事業拡大・投資意欲がある

新規事業や設備投資、人材採用など、積極的な計画を持つ会社は、本制度は成長戦略を後押しする趣旨が強いため、

「攻め」の資金需要としてマッチします。

逆に、将来の展望が描けないまま運転資金のつなぎだけを繰り返すようなケースには向きません

(別途リスケや再生計画の支援策が検討されます)。

銀行と信頼関係ができている

ふだんから取引のある銀行があり、一定の信頼関係ができている会社は、プロパー融資の条件を満たしやすくなります。

具体的には、直近の業績が黒字かつ純資産がプラスで、銀行から「プロパーで貸してもよい」と

見られる信用度があるような会社です。

ただし、経営・財務内容が堅実であり、銀行等とのコミュニケーションを重ねていけば利用可能と思われますので、

まずは「お取引先の金融機関の担当者とのご相談」になろうかと思います。

早期申込が有利な理由

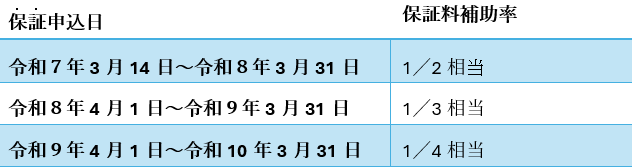

本制度をプロパー融資にてご利用になる場合、国が補助する保証料の補助率が保証申込時期によって、下表の通り変わります。

したがいまして、本制度のご利用にあたっては早期申込が有利です!

※自ら経営行動計画の策定並びに計画の実行及び進捗の報告を行うことを前提として本制度を利用する場合は

保証申込日に関わらず保証料補助率は1/4相当です