いつも大変お世話になっております。税理士法人クオリティ・ワンです。

今回は,盛夏ではありますが,パリでは聖火のイベントで大盛り上がりだった(はず!?)。

もちろん,税のイベントもありますので,いくつかご紹介をします。

8月の定例イベント

定額減税の事務処理誤りについて(本年のみ)

(結論)通常の源泉徴収事務と同様,気が付いた時点で遡求して是正します。

そのまま放置や年末調整時での修正は認められない!

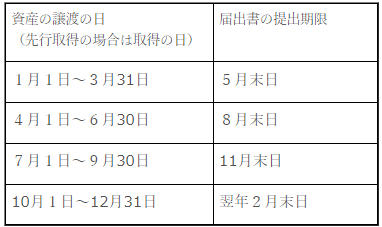

特定の事業用資産の買換えの特例の届出期限(本年から)

(結論)個人及び多くの法人は,4月1日~6月30日の対象資産の譲渡

(先行取得の場合は当該資産取得の日で判定。)を行った場合,

8月末までに「特定の事業用資産の買換えの特例の適用に関する届出書」の提出が必要となります。

(注)法人は会計期間によって提出期限が変わりますので,ご注意ください。

(参考)個人及び多くの法人の「特定の事業用資産の買換えの特例の適用に関する届出書」提出期限

* 提出期限が土・日曜・祝日等の場合はこれらの日の翌日が期限となります。

法人企業統計(例年)

– 申告所得税等の予定納税額の納付(納付書が同封されるケースもあります。)

【トピックス】

得意先等との接待飲食費(飲食費)の取扱い

~1万円基準損金及び接待飲食費の50%損金算入~

1万円基準(本年4月1日から)

これまで5,000円以下の飲食費が対象でしたが,10,000円以下の飲食費まで対象になりました。

50%損金算入

これまでの規定と変わらず,資本金1億円以下の法人については

800万円の定額控除のいずれか有利な方を選択できます。