~ラブストーリーではありませんがいろいろ突然に!~

いつも、弊法人をご愛顧いただきありがとうございます。

今回は「新規注意事項」ということで、年末の慌ただしい中、うれしくないネタとはなりますが、影響のある方もいらっしゃいます。

重要な話題となりますので、どうぞお付き合いください。

💰所得税関連💰

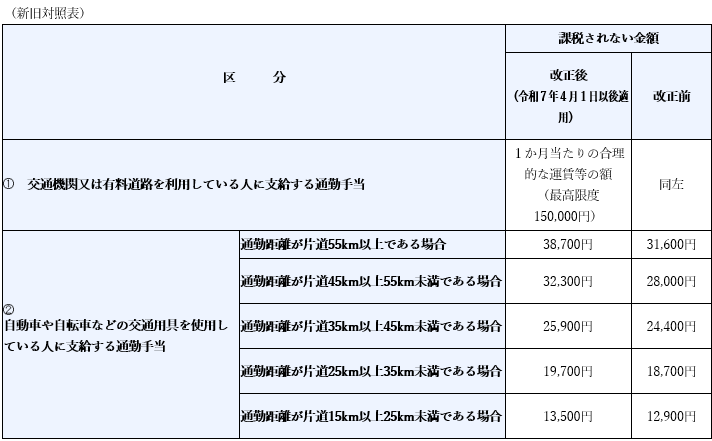

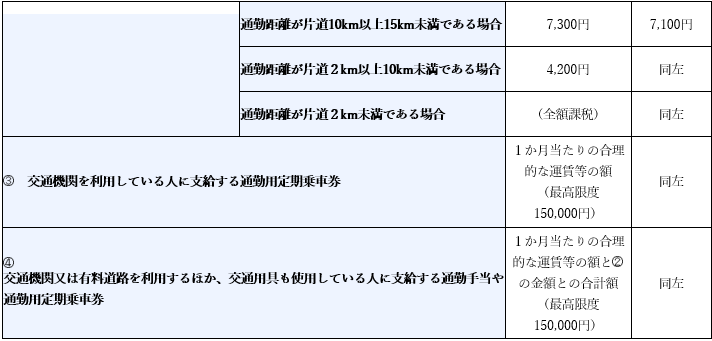

✅通勤手当の見直し(なんと本年4月以降に支給した分が該当しますので、年末調整で要注意です)

2025年11月19日公布、同20日施行の「所得税法施行令の一部を改正する政令」で、マイカー通勤者に対する通勤手当について、2025年4月以降に支給された部分で、非課税枠引き上げとなりました。

これまで非課税枠を超えて支給していた従業員に対しましては、給与計算で再計算が必要となります。

(参考)

国税庁では今回の見直しに対応するため、動画やパンフレットを掲載しています。

https://youtu.be/BKltgpLvJg0?si=ohDLmT1GiQCp4dy4

https://www.nta.go.jp/users/gensen/2025tsukin/pdf/01.pdf

https://www.nta.go.jp/users/gensen/2025tsukin/pdf/02.pdf

✅税務署から発送された給与支払報告書に注意

すでに税務署から年末調整等に関する書類を受け取られている方もいらっしゃるかと思いますが、複数の国税局で3枚複写の「給与支払報告書」で、税務署提出用と受給者交付用を入れ違いに丁合・接着したものが出回っており、そのまま確認せずに作成をすると税務署提出用に複写がされないことが判明しております。

(正しい丁合・接着順序)

1枚目:市区町村提出用、2枚目:税務署提出用、3枚目:受給者交付用

(今回の間違った丁合・接着順序)

1枚目:市区町村提出用、2枚目:受給者交付用、3枚目:税務署提出用

税務署から送付された「給与支払報告書」をご利用の場合、作成前に丁合・接着順序を確認いただき、順序が間違っている場合は所轄税務署に連絡して正しい「給与支払報告書」を取り寄せるなどのご対応をお願いします。

✅源泉徴収の注意点(令和8年1月分より)

- 給与所得の源泉徴収税額表等の改正

令和7年度税制改正において、所得税の基礎控除の見直し等が行われたことに伴い、税額や扶養親族等の数の算定方法(後述)が変更となり,天引きする源泉徴収税額もこれまでと異なります。

ついては、システムで源泉徴収事務を行っている場合、システム改修(更新)が必要となります。 - 扶養親族等の数の算定方法の変更

毎月(日)の給与に係る源泉徴収税額は、「源泉徴収税額表」によって求めますが、その税額は、給与の支払を受ける人から提出を受けた扶養控除等申告書(後述)に記載された扶養親族等の数によって異なります。

令和 7年分までの源泉徴収事務においては、「源泉控除対象配偶者」及び「控除対象扶養親族」の数を基に扶養親族等の数を算定していましたが、「特定親族特別控除の創設」に伴い、令和8 年分以後においては、「源泉控除対象配偶者」及び「源泉控除対象親族」の数を基に扶養親族等の数を算定することとされました。

これに伴い,扶養控除等申告書も様式改定が行われました。源泉徴収事務では「最新の様式」をご利用ください。(システムで源泉徴収事務を行っている場合、項番1と同様、システム更新等が必要です。) - 特定親族について

特定親族とは、所得者と生計を一にする年齢 19 歳以上 23 歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が 58 万円超 123万円以下(注)の人をいい、親族には児童福祉法の規定により養育を委託されたいわゆる里子を含みます。 - 扶養控除等申告書の記載事項の変更

令和7 年分までの「給与所得者の扶養控除等(異動)申告書」及び「従たる給与についての扶養控除等(異動)申告書」(以下、併せて「扶養控除等申告書」といいます。)には、「控除対象扶養親族」を記載することになっていましたが、「特定親族特別控除の創設」(後述)に伴い、令和 8 年分以後の扶養控除等申告書には、「源泉控除対象親族」(次の①又は②のいずれかに該当する人)を記載することとされました。

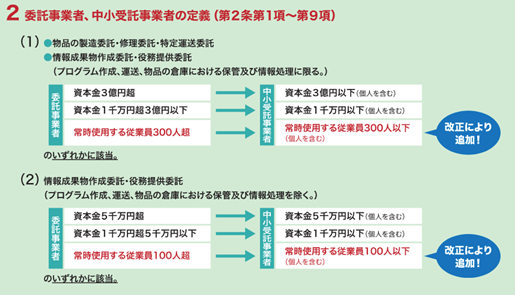

🏦下請法改正に伴う振込手数料の負担について🏦

✅これまで受託側に負担させていた振込手数料が違法になる可能性があります!

2026年1月1日からこれまでの下請法が取適法に変わります。これに伴い、これまで下請法の対象外だった「特定運送委託(物品の運送の委託)」も対象業種となるほか、製造委託に「木型・治具」なども含まれるなど、これまでよりも下請法の対象となる業種が増えます。

また、今回は支払ルールにも改正が入り、受託側が「中小受託事業者」に該当する場合、振込手数料は委託側負担が義務化されました。これは取適法が適用される取引では、「振込手数料を中小受託事業者が負担することを書面等で合意していても違反取引」であること、ご注意ください!

なお、中小企業庁等では取適法について、ホームページ等でパンフレットを公開しています。

https://www.chusho.meti.go.jp/keiei/torihiki/2025/251014_01.pdf

https://www.jftc.go.jp/file/toriteki002.pdf

(参考)