いつも大変お世話になっております。税理士法人クオリティ・ワンです。

最近騒がれている節税策と言えば「社会保険料節約スキーム終了」ですが,こちらは噂レベルです。

対して,今回取り上げる「経営セーフティ共済」の改正は,昨年10月から施行されております。

今回の改正は出口戦略が非常に重要となった改正です。

とりわけ法人の皆様におかれましては新年度を間近に控えていることから,

同制度の改正について,ご案内させていただきます。

経営セーフティ共済とは?

【制度について】

国の機関である中小機構が運営する経営セーフティ共済は,取引先事業者の倒産の影響を受けて

中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。

共済金の借り入れは「無担保・無保証人」で受けられ,倒産した事業者との取引確認が済み次第

すぐに借り入れることができます。

掛金(年間240万円まで,総額800万円まで)は加入後の増額・減額も可能なうえ,

全額損金・必要経費に算入が可能と税法上のメリットもあります。

また, 40カ月以上掛けていると任意解約であっても返戻率が100%というのも魅力です。

【実際の用途について】

1 全額損金・必要経費算入可能であること + 加入後の掛金増額・減額が可能

利益が高いときに掛金を増額し,利益を圧縮。

2 任意解約であっても返戻率が100%

赤字の年度に解約すると,無税ないし低税率で解約返戻金を受け取ることができる。

3 加入(項番1)・解約(項番2)を適時に行う

何回でも使える節税策!

【行政が考える同制度の問題点】

本来は中小企業の健全経営に資する制度であるものの, 800万円分の課税繰延としても活用されている。

(経営革新等支援機構推進協議会資料より)

・解約率は加入後3~4年目が高い

・再加入者の71.2%が解約後1年未満で再加入している

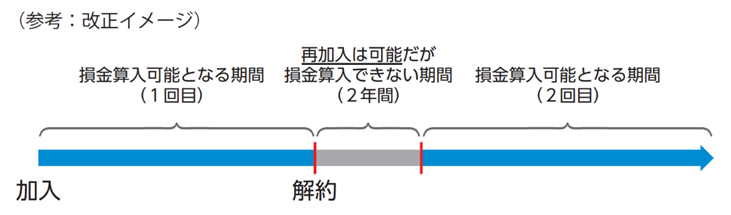

改正内容(2024年10月1日以後の解約分から)

解約の日から2年を経過するまでに支出する掛金については,損金又は必要経費に算入できなくなった。

(同制度の再加入そのものは可能。)

【注意点】

同制度による節税策は,これまで解約時期の検討だけでしたが,

今後は解約直後の業績見通しも検討すべきとなりました。

※独立行政法人 中小企業基盤整備機構HPより

https://www.smrj.go.jp/kyosai/tkyosai/news/2024/aihbak0000001tdr.html